A raíz del inicio del plazo para solicitar la nueva ayuda de 200 euros aprobada por el Gobierno nos habéis preguntado a través de redes sociales cómo hay que declarar este abono extraordinario. A través de nuestro chatbot de WhatsApp (+34 644 22 93 19) nos habéis hecho llegar varias consultas por contenidos (como este) que hablan del "palo enorme que te puede meter Hacienda si te dan la ayuda de 200 euros". La Agencia Tributaria indica que esta ayuda computará como una ganancia patrimonial en el IRPF.

Uno de los requisitos para la percepción de esta ayuda es haber registrado en 2022 menos de 27.000 euros en ingresos. De manera que las personas que están exentas de hacer la declaración de la renta por ingresar menos de 22.000 euros anuales procedentes de sus "rendimientos del trabajo" y vengan "de un solo pagador" tampoco tienen la obligación de declarar en el IRPF esta ayuda, indican a Maldita.es desde el Ministerio de Hacienda.

¿Cómo va a tributar esta nueva ayuda de 200 euros?

Esta nueva ayuda de 200 euros para personas con un bajo nivel de ingresos se recibirá en un pago único. Solo se podrá pedir y recibir una vez a través de una transferencia bancaria. En Maldita.es ya te hemos explicado los plazos y requisitos para poder solicitarla.

Según una guía de la Agencia Tributaria facilitada a Maldita.es desde el Ministerio de Hacienda, esta prestación se considera una ganancia patrimonial, igual que otras prestaciones o ayudas económicas. Según el artículo 33.1 de la ley que regula el Impuesto sobre la Renta de las Personas Físicas (IRPF) [Ley 35/2006], se consideran como ganancia patrimonial "las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél".

Al percibir esta ayuda, una persona está aumentando en 200 euros más su patrimonio a través de esta prestación. Se trata de una variación en el valor del patrimonio del contribuyente, ya que altera su composición una vez se incorpora el dinero de la ayuda.

¿Habrá que declararla en la declaración de la renta?

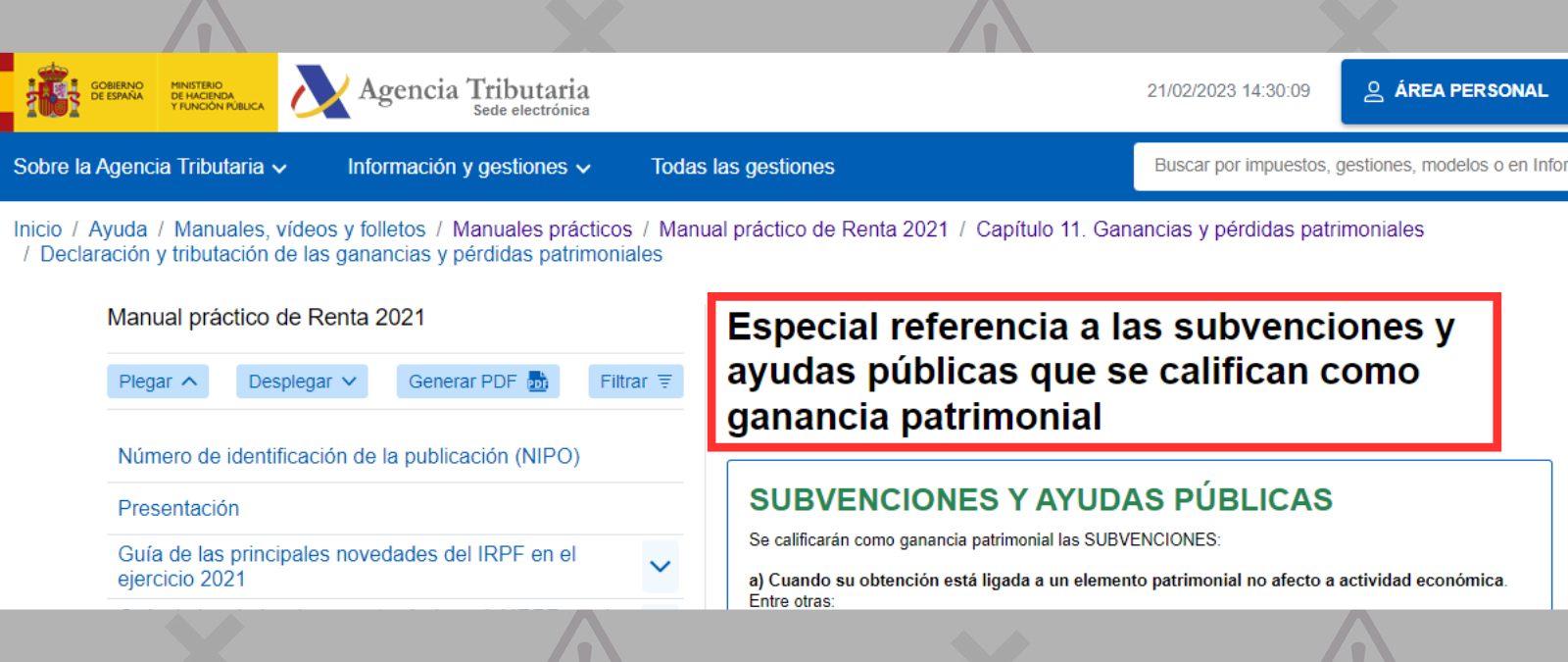

Sí, esta nueva ayudatendrá que incluirse en la declaración de la renta que se haga en 2024, correspondiente al ejercicio de 2023. En el artículo 74.8 del decreto que regula esta nueva prestación se detalla que "no estará sujeta a la Ley 38/2003" de Subvenciones. Esto significa que se deberá sumar en el apartado especial de la declaración de la renta que hace referencia a las subvenciones y ayudas públicas que se califican como ganancia patrimonial, una vez se incluya en el ejercicio fiscal correspondiente.

Sin embargo, no siempre que se reciba esta ayuda se tendrá la obligación de declararla. En caso de que un trabajador obtenga unos ingresos de menos de 22.000 euros a través de un único pagador, está exento de la obligación de presentar la declaración de la renta, tal y como indican a Maldita.es desde Hacienda y recoge el artículo 96 de la Ley que regula el impuesto del IRPF [Ley 35/2006] y el artículo 61 de su reglamento [RD 439/2007].

A diferencia de como ocurrirá en el resto de España, en País Vasco esta ayuda estará exenta de tributar en el IRPF, por lo que no tendrá ningún efecto en la declaración de la renta de 2024. En línea con la información publicada en Diario Vasco, los Departamentos de Hacienda y Finanzas de la Diputación de Álava y Vizcaya confirman a Maldita.es que la información "es correcta" y se publicará de forma oficial en los "próximos días". El País Vasco cuenta con un sistema fiscal propio. En el Estatuto de Autonomía de Euskadi se indica que "las relaciones de orden tributario entre el Estado y el País Vasco vendrán reguladas mediante el sistema foral tradicional de Concierto Económico o Convenios" [art. 41. LO 3/1979].*

¿Cómo afecta al IRPF recibir esta ayuda?

El IRPF es un impuesto que se calcula sobre una cantidad determinada de ingresos que recibe una persona. Cuando se concede esta ayuda, los ingresos del beneficiario aumentan y la base imponible del impuesto varía. Por lo tanto, a cierta cantidad de ingresos, corresponderá una determinada tributación en el impuesto del IRPF. Además, al ser una ayuda reconocida como ganancia patrimonial, se incluye dentro de la base imponible del IRPF.

Según el artículo 6 de la ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) [Ley 35/2006] este impuesto se calcula sobre los rendimientos del trabajo, capital, actividades económicas y "las ganancias y pérdidas patrimoniales", objeto por el que se reconoce a la ayuda de 200 euros por bajo nivel de ingresos.

Por lo tanto, a efectos del IRPF, la ayuda constituye una variación en el valor del patrimonio de una persona. Según especifica la Agencia Tributaria (AEAT) a Maldita.es, la ayuda se incluirá en el período impositivo en que se haya producido el cobro de la ayuda y se integrará dentro de la Base Imponible General. Es decir, los ingresos de la persona.

Uno de los requisitos para la concesión de esta ayuda [art. 74.2, RD 20/2022] es haber "realizado una actividad por cuenta propia o ajena" en 2022 con la que se haya estado "dado de alta en la Seguridad Social". Es decir, que la persona haya trabajado como contratado o autónomo el año pasado. También se indica que se podrán beneficiar de esta ayuda aquellos que "son o hayan sido beneficiarios de la prestación o subsidio por desempleo". Pero siempre que sus "ingresos íntegros" en 2022 "fuesen inferiores a 27.000 euros anuales, y tuvieran un patrimonio inferior a 75.000 euros anuales a 31 de diciembre de 2022".

¿Voy a perder parte de los 200 euros de la ayuda?

Los beneficiarios de esta ayuda que no estén exentos de hacer la declaración de la renta efectivamente tendrán que pagar un porcentaje a la Agencia Tributaria en función del tipo de IRPF fijado por la cuota estatal y autonómica que corresponda, como contamos en Maldita.es. Pero recordemos: se trata de una retención que se aplica porque se habrán incrementado nuestros ingresos y la ayuda de 200 euros figurará en la base imponible del IRPF.

Mientras esta ayuda esté vigente, cualquier beneficiario recibirá 200 euros a través de un pago único. La Agencia Estatal de Administración Tributaria (AEAT) ha cifrado en 1.200 millones de euros el coste de este cheque de ayuda de 200 euros aprobado por el Gobierno. Según recoge Europa Press, beneficiará a 6 millones de personas en 4,2 millones de hogares.

* Se ha actualizado esta información el 22 de febrero de 2023 para incluir la exención en el IRPF en País Vasco.

Primera fecha de publicación de este artículo: 21/02/2023