Cada vez tenemos más registros digitales de nuestras actividades del día a día. Dónde vamos, dónde comemos, dónde compramos… Con la digitalización del sector asegurador (y el surgimiento de insurtech, tecnología sumada a los seguros) y de los bancos (fintech, tecnología aplicada a las finanzas) es normal que nos surjan preguntas en torno al uso de todos esos datos que están volcados en nuestras aplicaciones. En Maldita.es hicimos una investigación sobre aquellas en las que apuntamos al dedillo nuestros gastos, por si quieres entrar en detalle.

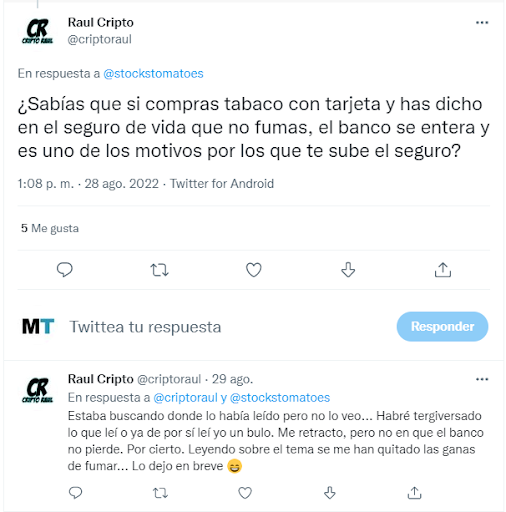

En particular, hay quien afirma que pueden darse situaciones en las que se cruce esta información y esto acabe recalando de manera negativa en el usuario. Por ejemplo, hace unos días nos enviabais un tuit en el que se afirmaba que, si compras tabaco con tarjeta y has dicho en la contratación de tu seguro de vida que no fumas, el banco puede enterarse y subirte el precio del seguro.

El propio tuitero se retracta después de lo que sugiere, pero en Maldita.es vamos a analizar, con la información en la mano, si esta situación podría darse o no.

Cuando contratas un seguro de vida, te preguntan si eres fumador y sí, puede subir el precio

Primero, cabe explicar que las aseguradoras sí que preguntan en el momento de la contratación de un seguro de vida si la persona fuma o no. Forma parte del cuestionario médico inicial, en el que las aseguradoras solicitan a los clientes “contestar a preguntas muy concretas sobre su salud y estilo de vida. Incluso se puede llegar a solicitar un chequeo médico si nos encontramos ante clientes que sobrepasan cierta edad, padecen alguna patología o quieren asegurar capitales altos”, detalla Óscar Paz de la Fuente, director general de Insurtech Community Hub. Si la respuesta es afirmativa y el usuario reconoce que fuma, la cuantía a pagar puede ser más elevada que la de un no fumador: a mayor riesgo, mayor prima.

Mentir en ese momento sobre nuestro estilo de vida puede traer consecuencias después, como nos explica Javier Guillem, abogado especialista en seguros y maldito que nos ha prestado sus superpoderes: “Si una persona fumadora contrata un seguro de vida y no reconoce que fuma, tiene muchísimas posibilidades de que a su fallecimiento los beneficiarios no cobren por no haber indicado en el cuestionario de salud una cuestión tan importante como esa, máxime si el fallecimiento tiene relación con el tabaquismo (si muere, por ejemplo, por un accidente no tendría relevancia)”, detalla.

La aseguradora no puede acceder a tus datos bancarios si no has dado permiso; tampoco si has hecho el seguro con tu propio banco

Imaginemos entonces que ya tenemos el seguro de vida contratado. ¿Podría la aseguradora acceder a los movimientos de nuestra cuenta bancaria para hacer un seguimiento digital de si, como sugería el tuit, compramos tabaco? No, si no hemos dado consentimiento.

“Cualquier dato sobre el asegurado, como los movimientos bancarios, al que quiera acceder una aseguradora, y máxime cuando afecta a la cobertura contratada o a la prima, tienen que haber sido explícitamente consentidos por el asegurado previamente para esa finalidad específica. El Reglamento General de Protección de Datos (RGPD) es muy estricto en este sentido”, detalla Paz de la Fuente.

Por su parte, “el estanco o la entidad bancaria que gestiona el pago tampoco tienen autorización del usuario para trasladar sus datos al seguro. Los tres agentes implicados (estanco, entidad bancaria y compañía aseguradora) se arriesgarían a la imposición de una fuerte multa por parte de la Agencia Española de Protección de Datos”, explican a Maldita.es desde el área jurídica de CECU (Confederación de Consumidores y Usuarios).

Hemos contactado con varias aseguradoras para preguntar por sus procesos internos en este sentido. Desde MAPFRE nos han contestado que todos los tratamientos de datos que realizan cumplen “estrictamente” con los requerimientos del RGPD. “Respecto a la información de la actividad de las tarjetas bancarias de nuestros clientes, es un dato que no tenemos. Por tanto, en ningún caso y bajo ninguna circunstancia es utilizado para ningún fin”, aseguran desde la compañía.

¿Y qué pasa en el caso en que tu aseguradora es tu propio banco? Muchas entidades bancarias como Santander, CaixaBank, BBVA, Ibercaja y Bankinter ofrecen seguros de vida. Si ya tienen tus datos bancarios, ¿podrían aprovechar para utilizarlos si contratas servicios de seguros con ellos?

El abogado Javier Guillem ratifica que es “ilegal” que, aunque la aseguradora sea la del banco, se comparta esta información. En cualquier caso, no cree que “haya conexión entre la cuenta bancaria y la aseguradora”, ya que “es una transferencia de información muy reservada”: “Me parece una teoría que se ha inventado alguien sin fundamentación alguna”, incide.

Desde BBVA nos indicaron que las partes del banco que se encargan de los movimientos bancarios y de los seguros son sociedades distintas, y que los datos de ambas se tratan anonimizados.

¿Podrían solicitarse los movimientos bancarios en un juicio por fraude en un seguro? No, y estos tampoco tendrían validez

Imaginemos ahora una situación en la que una persona que tenía un seguro de vida ha fallecido y la aseguradora inicia una investigación porque sospecha que puede haber un fraude detrás. ¿Podrían en ese caso acceder a la información bancaria? “Por la Ley de Protección de Datos, un banco no puede compartir tus movimientos bancarios con nadie a no ser que lo pida un juez. Incluso si lo solicitara Hacienda tiene que pasar por la orden judicial”, nos explica Alberto Iglesias, especialista en seguros y maldito que nos presta sus superpoderes.

¿Y si la aseguradora pide en el juicio los datos bancarios? Según Iglesias, tampoco: “Si una aseguradora estuviera haciendo una investigación de ese tipo, los datos bancarios siempre los van a denegar porque no es información válida para un juicio. Incluso en el caso de que los detalles de los movimientos estuvieran registrados, en el estanco puedes haber hecho la recarga de una tarjeta de transporte o haber comprado unos chicles”.

Desde CECU coinciden en que, incluso si se adquiriera tabaco, “el hecho de realizar una compra no implica que esa persona sea fumadora, ya que puede comprar el tabaco para un tercero”. Por ejemplo, si compro tabaco para mi padre que no puede bajar a la calle, o si el dueño del bar de debajo de mi casa compra el tabaco en el estanco para venderlo pero él no fuma, ejemplifican a Maldita.es.

Por tanto, para que una compañía aseguradora pueda demostrar que una persona ha cometido fraude contra el seguro (regulado en el artículo 248 del Código Penal), tendrá que seguir otros procesos, no mirar la cuenta bancaria. Para eso pueden servir pruebas documentales, grabaciones o fotografías, detallan desde CECU. Además, si una aseguradora pretendiera justificar que no cubre el seguro porque el contratante ocultó que fuma, tendría que decir en qué se basa, y “si dice que ha sido mediante el comprobante de la compra de tabaco en el estanco estaría admitiendo una ilegalidad, que como hemos dicho tiene consecuencias graves”, añaden desde CECU.

Nuestra lista de la compra no aparece registrada en la cuenta del banco, compres tabaco o no

En cualquier caso, Samuel Parra, abogado especializado en protección de datos en ePrivacidad, incide en que no sería posible porque “cuando pagas con tarjeta, la entidad financiera o el banco no saben qué estás comprando”. Es decir, no hay un desglose de lo que se adquiere en un establecimiento. Parra coincide con los demás en que, en cualquier escenario, “no se puede producir tal comunicación de datos entre el comercio (o el banco) a la entidad aseguradora”.

Desde CECU nos indican que no tienen conocimiento de que se hayan dado casos como el que se describe en el tuit inicial, y consideran que es difícil que haya sucedido. Concluyendo, que es gerundio, podemos decir que no, no podrían encarecer nuestro seguro de salud espiando nuestros movimientos bancarios para comprobar si hemos comprado tabaco; sería ilegal y atentaría contra la legislación de protección de datos.

Aprovechando este tema, sí conviene recordar que ya hay muchas propuestas en el sector insurtech que “monitorizan el estilo de vida (mediante dispositivos conocidos como wearables, por ejemplo) y premian o incentivan comportamientos saludables (número mínimo de pasos diarios, de horas dormidas, etc.”, nos recuerda desde Insurtech Community Hub Paz de la Fuente. Para que una aseguradora pueda utilizar estos datos, siempre tendremos que dar nuestro consentimiento explícito.

En este artículo han colaborado con sus superpoderes los malditos Javier Guillem y Alberto Iglesias.

Gracias a vuestros superpoderes, conocimientos y experiencia podemos luchar más y mejor contra la mentira. La comunidad de Maldita.es sois imprescindibles para parar la desinformación. Ayúdanos en esta batalla: mándanos los bulos que te lleguen a nuestro servicio de Whatsapp, préstanos tus superpoderes, difunde nuestros desmentidos y hazte Embajador.