La famosa frase “A tipo fijoooo” pasó a la historia de las redes sociales españolas en 2017 cuando se viralizó un vídeo de Simón Pérez, profesor de la Escuela Internacional de Administración y Finanzas (EIAF), y Silvia Charro, consultora de Engel and Völkers, en el que recomendaban cambiar las hipotecas de tipo variable a tipo fijo. Ambos aseguraban que era buen momento para invertir en vivienda y que “hacerlo a tipo fijo era ahorrar”. El vídeo, que ha cumplido este mes cinco años publicado en YouTube, fue objeto de burla en plataformas como Twitter. Ahora, el euríbor ha cerrado el mes de noviembre en un 2,83% –su máximo desde diciembre de 2008–, lo que encarece, según Cinco Días, el precio de la hipoteca media variable en 3.000 euros al año. Desde Maldita.es hemos preguntado a varios expertos sobre si Pérez y Charro llevaban razón entonces.

¿Qué es el euríbor?

El euríbor es el Tipo Europeo de Oferta Interbancaria (Euro InterBank Offered Rate, en inglés), según explica el Banco de España. Esta cifra hace referencia al precio al que las entidades bancarias europeas se prestan dinero entre sí. Es decir, es el porcentaje que paga como tasa un banco cuando otro le presta dinero. Este valor se publica diariamente y su valor a 12 meses es el que se utiliza para calcular las hipotecas de tipo variable. En este tipo de hipoteca, el banco nos cobrará un interés que variará –cada seis meses o un año, según las condiciones– en función del valor del euríbor.

Su cálculo se basa en los precios de los préstamos vigentes en las principales entidades bancarias europeas. Después, se prescinde de los precios más altos y más bajos y se halla una media.

¿Qué diferencia hay entre las hipotecas a tipo fijo y tipo variable?

Cuando solicitamos una hipoteca podemos elegir entre diferentes tipos de interés, según el Banco de España. Los más comunes son el tipo fijo, con un porcentaje que no cambia, o un tipo variable, que es aquel que depende del índice de referencia, en este caso, del euríbor.

Si elegimos el tipo fijo, pagaremos siempre lo mismo mientras dure la hipoteca. Es decir, la cuota mensual a pagar será fija durante toda la vida del préstamo. Con el variable, este valor se revisará periódicamente –generalmente cada seis o doce meses– para adaptarlo al estado de la economía en ese momento, teniendo como índice de referencia el euríbor. Es decir, si los intereses suben, se pagará una cuota mayor, aunque si bajan, será menor.

¿Tenían razón Simón Pérez y Silvia Charro?

En el último año, el euríbor ha pasado de situarse en el -0,487% en noviembre de 2021 al 2,83%, porcentaje con el que ha cerrado el mismo mes de 2022, según publicó el diario económico Cinco Días. Está muy cerca del 3%, una cifra que, según los expertos consultados por el diario, podrían alcanzarse, e incluso rebasarse, antes de que terminara el 2022.

A finales de 2017 el euríbor a doce meses marcaba mínimos históricos negativos, como recogía Cinco Días, con un valor en torno al -0,19%. En el vídeo –que se publicó en esa época–, Simón Pérez y Silvia Charro recomendaban a los usuarios que “invirtieran en vivienda” y que lo hicieran a tipo fijo “porque eso suponía ahorrar”.

Pérez señalaba que aquellos que quisieran invertir en inmueble y vivienda “debían considerarlo” y, también, “todos aquellos que tuvieran hipotecas previas”. Charro resaltaba que era un momento “muy aconsejable” para negociar nuestra hipoteca: “Hay que pasar de tipo variable a tipo fijo, no importa que sea más cara porque su futuro es mejor que la que esté a tipo variable”. Recomendamos con “mucha fuerza”, decía Pérez, que “las hipotecas se hagan a tipo fijo y eliminemos ese riesgo de la subida de interés”.

Marta Vaca, economista financiera que ha prestado su superpoder a Maldita.es, explica que en diciembre de 2017 el euríbor estaba en negativo y que, entonces, “no se esperaba que la economía sufriese los acontecimientos que vinieron después y que nos han llevado hasta hoy, como el Covid-19 y la guerra en Ucrania”. Estos hechos, dice la experta, han provocado la subida de precios, con la consecuente inflación, que arrastra la subida del tipo de interés.

“En ese momento, si hubieses convertido la hipoteca variable en hipoteca fija, hubieses estado pagando durante 2018, 2019, 2020, 2021 y 2022, es decir, 5 años, muchos más intereses que los que se han pagado dejando tu hipoteca variable”, resalta la economista. Es decir, desde el 2018 hasta el 2022 los consumidores habrían pagado menos con una hipoteca variable: “Aunque en el 2022 has pagado más por el interés variable, en conjunto si hubieses pasado la hipoteca en el 2018 a interés fijo te hubiese supuesto un mayor desembolso”.

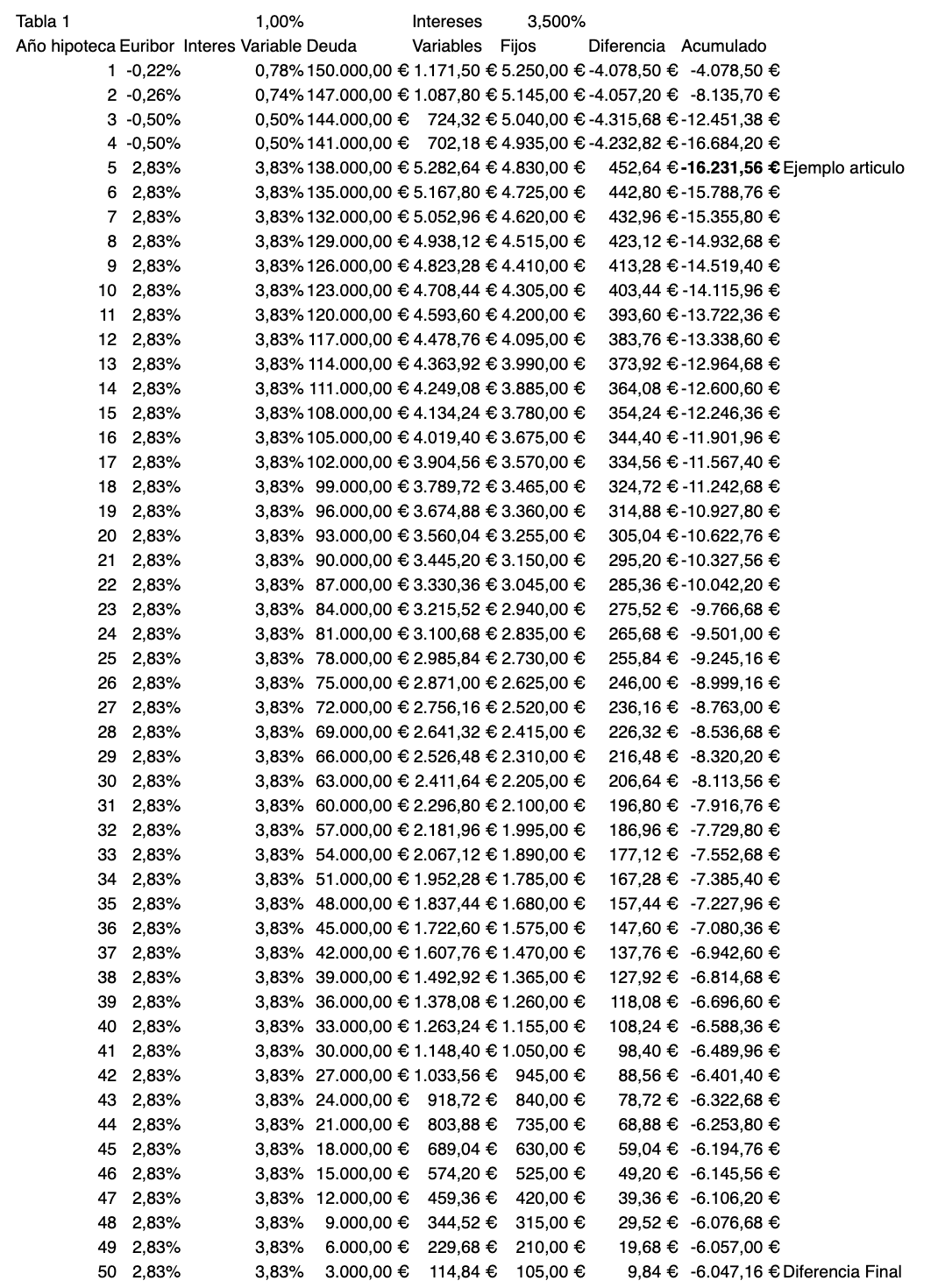

Para ver cómo afectaría esta variación a una hipoteca media, Vaca nos plantea el caso hipotético de un cliente que contratara una hipoteca de 150.000 euros en 2018 que quisiera amortizar cada año 3.000 euros.

Según los cálculos de la experta, si hubiera pactado una hipoteca con un interés variable de Euríbor + 1%, el cliente habría pagado un total de 8.968,44 euros de intereses anuales variables en el último año. Si lo hubiera hecho con un interés fijo, situado en el 3,50%, habría pagado 25.200 euros en intereses anuales fijos. Es decir, habría pagado 16.231,56 euros de más al elegir la opción fija. “Aunque en el 2022 has pagado más por el interés variable, en conjunto, si hubieses pasado la hipoteca en el 2018 a interés fijo te hubiese supuesto un gasto adicional de 16.231,56 euros”, señala la experta.

El economista Marc Erra, que nos ha prestado su superpoder en finanzas del sector inmobiliario, resalta a Maldita.es que, a su juicio, la interpretación de Pérez y Charro “era y sigue siendo correcta”. El índice de referencia en el periodo 2009-2021, dice Erra, ha sido el más bajo de la historia reciente, y probablemente de la historia de la economía: “Se ha dado una situación en la que un cliente medio podía conseguir una hipoteca a tipo fijo entre el 1% y el 3%. Durante este mismo periodo, se han podido conseguir hipotecas variables a un diferencial de incluso menos del 1%”.

El experto señala el “riesgo” que se asume contratando una hipoteca variable: “En ese momento estabas comprometiéndote a pagar en función del índice en su mínimo histórico. El cliente que ha contratado un tipo variable durante estos años ha estado pagando solamente el diferencial (Euríbor=0+1%, por ejemplo). Si los tipos vuelven a su estado "normal" pre crisis 2008, de alrededor del 4%, el cliente pasará a pagar el Euríbor=4%+1%,, es decir, el 5%”.

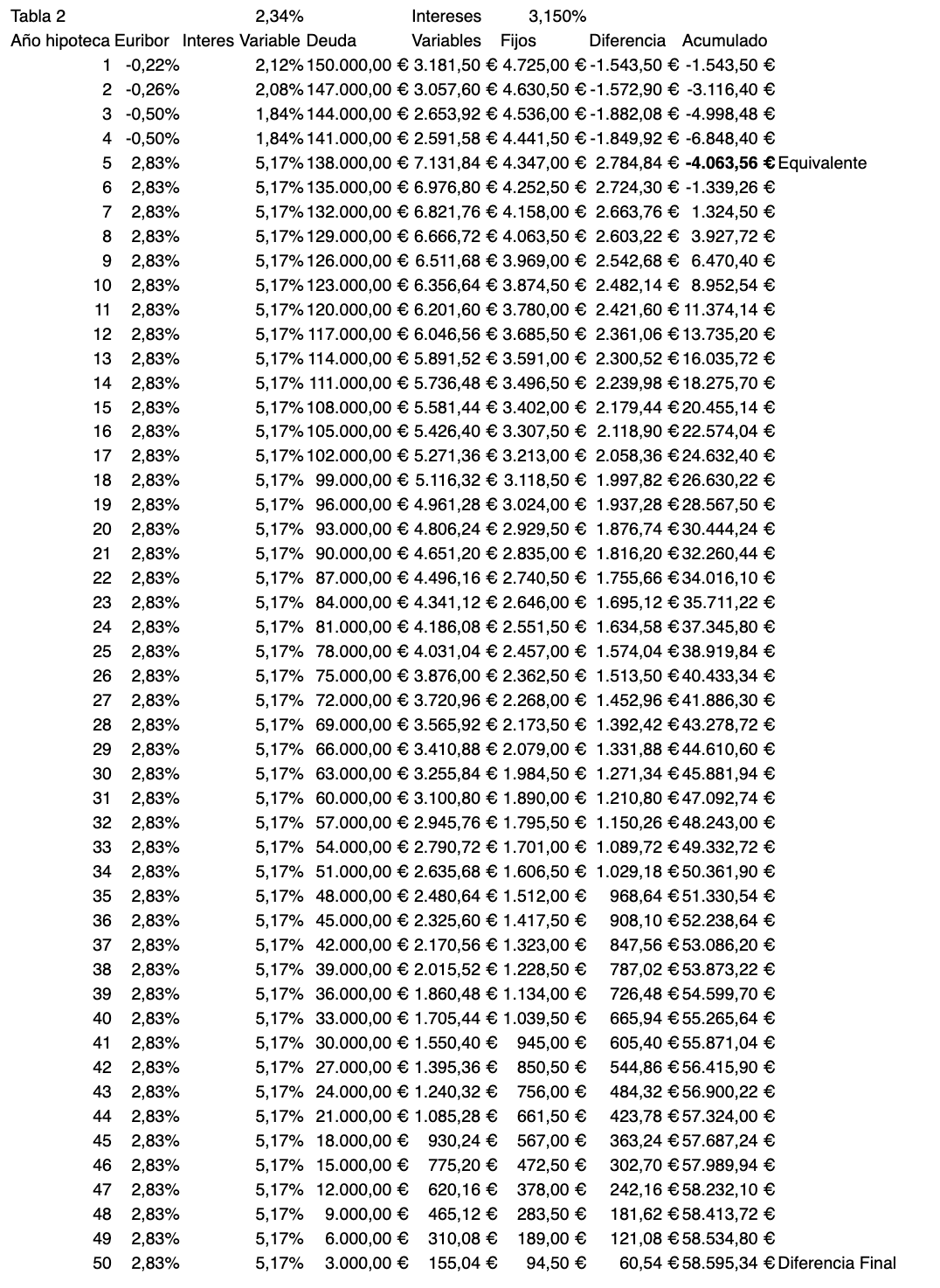

Erra señala que el análisis que hace Vaca se limita a los primeros 5 años de hipoteca, pero si calculamos la diferencia al final de la hipoteca –que se plantea que se extienda durante 50 años–, “asumiendo que los intereses se mantienen constantes de hoy hasta el último pago” la diferencia es entonces de 6.000 euros en beneficio de la hipoteca variable.

Si se realizan los mismos cálculos con las medias de intereses que aparecen en el INE, la diferencia es entonces de 58.000 euros en beneficio del tipo fijo.

El economista explica que, además, hay que tener en cuenta el coste de la incertidumbre: “Es decir, ¿para qué asumir el riesgo de que aumente la cuota de la hipoteca si no vas a ganar apenas dinero en ello?”. Además, Erra plantea una reflexión: “¿Es realmente el total de intereses pagados lo que la hace una opción mejor que otra? Porque en caso de pagar menos intereses pero estar un tiempo sin poder pagar las cuotas, ¿realmente sale beneficiado?”

Es por esto que Marc Erra, como Charro y Pérez, consideran que la mejor opción en esa época, en 2017-2018, era contratar la hipoteca a tipo fijo: “Una decisión tan importante que define la vida del cliente, a lo mejor no debería basarse en un índice que ni entiende ni controla”.

¿Cuál es la mejor opción en 2022, según los expertos?

La economista Marta Vaca resalta que “está claro” que, a partir del 2022, deberíamos de intentar pasar nuestra hipoteca a fija, “siempre y cuando siga subiendo el euríbor, es decir, siga subiendo la inflación”. A día de hoy, dice Marc Erra, sigue siendo más rentable una hipoteca a tipo fijo, aunque, destaca, no será fácil encontrar una entidad bancaria que la quiera hacer: “Los tipos son muy volátiles ahora mismo y no se la quieren jugar a perder con sus tarifas”.

En los próximos meses se espera, dice Vaca, que siga aumentando el tipo de interés, con el aumento del IPC y la inflación: “Las previsiones que dan las entidades financieras para los próximos 2 años es que aumente el euríbor, por tanto, el tipo de interés, aunque las previsiones dicen que en el 2025 podría bajar de nuevo”.

Vaca retoma el ejemplo anterior para analizar cómo afectaría a esa hipoteca media partiendo de los tipos de interés de euríbor que se prevén para los próximos tres años. En este caso el tipo fijo se situaría en el 6%, porcentaje al que muchos bancos están ofreciendo las hipotecas.

Según la política de los bancos de aumentar el interés fijo, dice la experta, suponiendo que el euríbor esté en esas cantidades, seguiríamos pagando más en el caso de fijarlo, aunque “está claro que la diferencia se acorta”.

Sin embargo, quien lo hubiese fijado en el año 2018, ahora sí que pagaría menos: se ahorraría 2.379 euros en estos 3 años. Aunque de forma global, dice Vaca, si hubiésemos fijado el interés en el año 2018, en el período de 2018 a 2025 se pagaría un total de 39.060 euros. Si fuera variable desde el año 2018 y no se modificara, el total de intereses hasta 2025 sería de 25.207,44 €. Por tanto, en este global se pagarían menos intereses con una hipoteca variable.

La experta resalta que la economía “son ciclos” y aunque se tengan unas previsiones estas cambian cuando lo hace cualquier variable económica, salud, bélica, naturaleza… “La economía da entonces un giro inesperado. Desde el 2019 estamos sufriendo estos cambios”, recuerda.

En este artículo ha colaborado con sus superpoderes la maldita Marta Vaca, economista financiera que forma parte de Superpoderosas, un proyecto de Maldita.es en colaboración con FECYT que busca aumentar la presencia de científicas y expertas en el discurso público a través de la colaboración en la lucha contra la desinformación.

Gracias a vuestros superpoderes, conocimientos y experiencia podemos luchar más y mejor contra la mentira. La comunidad de Maldita.es sois imprescindibles para parar la desinformación. Ayúdanos en esta batalla: mándanos los bulos que te lleguen a nuestro servicio de Whatsapp, préstanos tus superpoderes, difunde nuestros desmentidos y hazte Embajador.