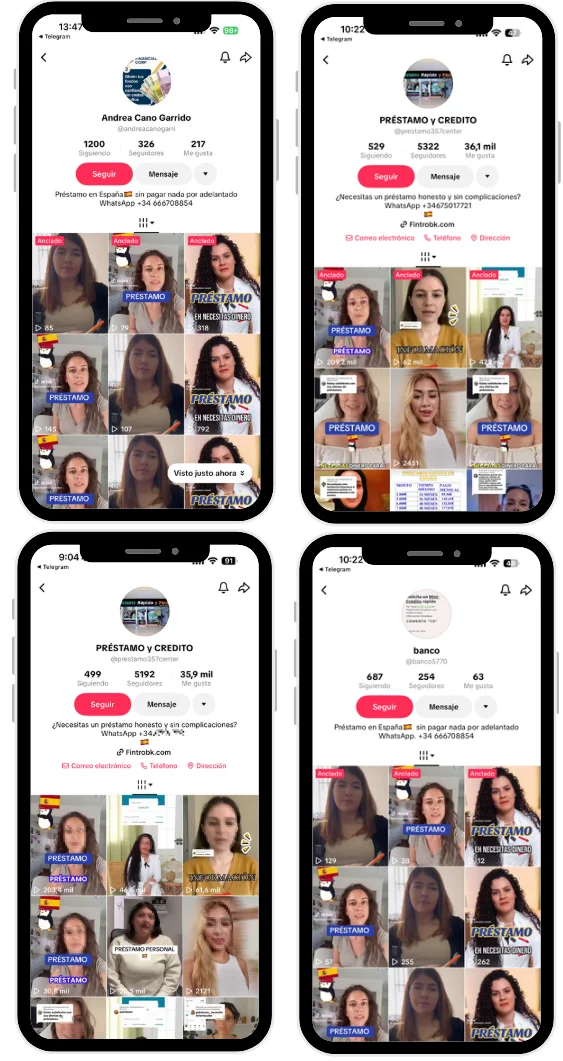

“No espere más para hacer realidad sus planes, solicite un préstamo en línea a través de nuestro sitio web”, se puede leer en una publicación de Facebook. En TikTok, una cuenta ofrece un minicrédito “fácil de aplicar y sin tarifas ocultas”. Y en X (antes Twitter), circula un post que ofrece préstamos desde 5.000 euros hasta nueve millones. Las redes sociales están plagadas de perfiles que ofrecen supuestos préstamos de dinero a intereses bajos (la mayoría en torno al 2% o 3%), en pocos minutos y sin papeleo. En Maldita.es hemos recopilado más de 300 cuentas en estas tres redes sociales con estas características.

Sin embargo, algunos de los perfiles con los que hemos podido hablar (más de 30) exigen un pago por adelantado para iniciar los trámites del supuesto préstamo, aunque no comprueban la solvencia ni la capacidad económica para hacer frente a la supuesta deuda. Según explican los expertos consultados, esta no es una práctica habitual y puede ser una señal de que estamos ante una estafa. En otros casos, piden información personal y bancaria del solicitante, que podrían utilizar para suplantar nuestra identidad y timar a otras personas.

Algunos perfiles exigen dinero por adelantado para iniciar los trámites del supuesto préstamo

Si una persona desesperada por conseguir algo de dinero decide introducir términos como “préstamo en España” o “préstamo en línea” en el buscador de TikTok, en pocos segundos puede conseguir una extensa lista de perfiles que le prometen financiación con intereses bajos, sin papeleo y a devolver en cómodas cuotas. Entre esos contenidos encontrará vídeos con indicios de haber sido generados con inteligencia artificial con los que promocionan los supuestos créditos y opiniones de personas que, según cuentan, han recibido dinero. Incluso, en algunos casos, utilizan la imagen corporativa o el nombre de entidades bancarias reales como BBVA o ING o incluso de personalidades como la princesa Leonor.

Algunas de las publicaciones se repiten en diferentes perfiles. Por ejemplo, este vídeo (que presenta indicios de haber sido generado con inteligencia artificial) de una chica garantizando un préstamo “validado” en menos de 24 horas ha sido publicado en más de diez perfiles de TikTok diferentes. En algunos vídeos se puede ver la marca de agua de otras cuentas diferentes, con las que aparentemente no tienen ninguna conexión.

En Maldita.es hemos conversado con más de 60 de estos perfiles, la mayoría a través de WhatsApp, haciéndonos pasar por un usuario que necesitaba financiación. Les pedimos información para un préstamo de 1.000 euros (o el crédito mínimo que ofrecieran) y, en la mayoría de casos, nos prometían el dinero sin comprobar antes nuestra situación económica (algunos ni siquiera se interesaban por conocer nuestros ingresos).

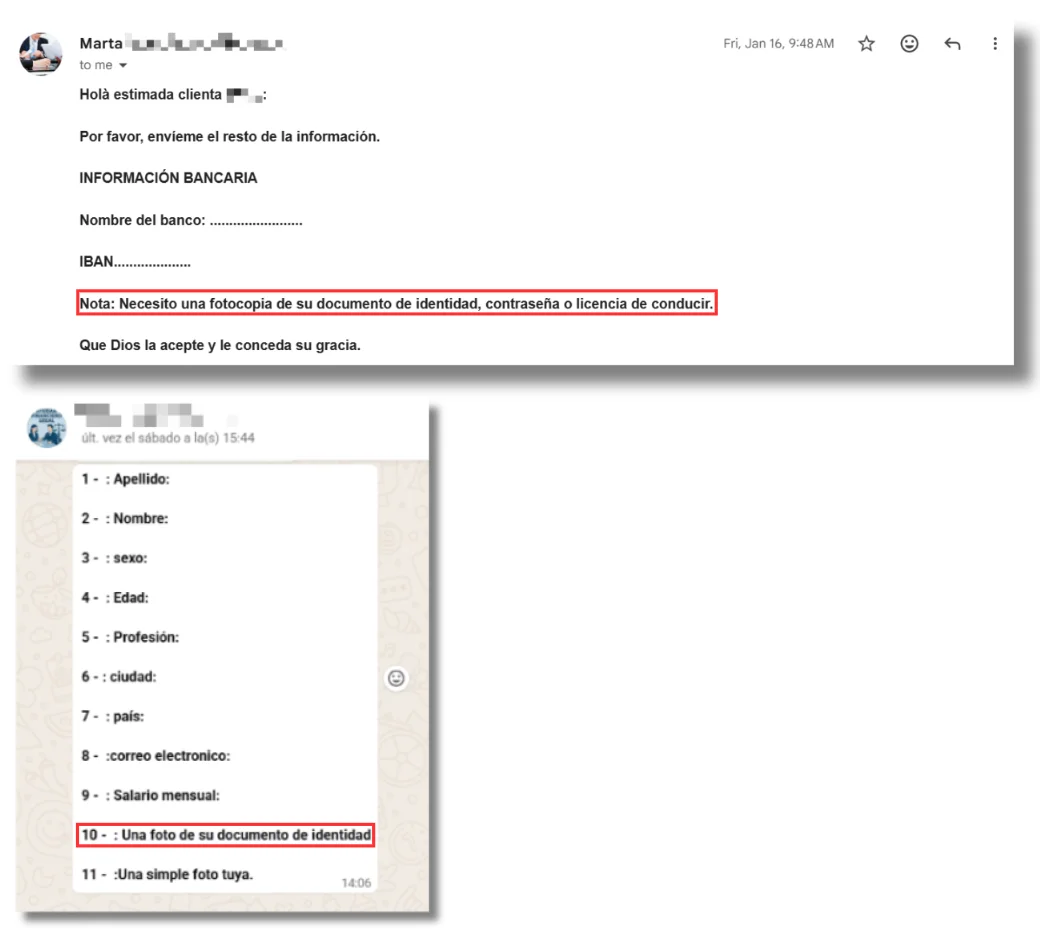

Desde la Asociación de usuarios financieros (ASUNIF) aseguran a Maldita.es que para solicitar un préstamo en España hay que presentar cualquier “documentación tendente a acreditar solvencia que se demande por el banco”. Lo más frecuente, explican, es: DNI o NIE en vigor, un justificante de domicilio (que puede ser, por ejemplo, un recibo de luz), extractos bancarios recientes, últimas nóminas (normalmente una o tres) si trabajas por cuenta ajena o la última declaración de la Renta (IRPF) y los pagos trimestrales de IVA si eres autónomo. Únicamente en unas pocas conversaciones nos exigieron enviar una imagen de nuestro DNI. Un documento que, por sí solo, no es suficiente para solicitar un préstamo, pero que los timadores pueden utilizar para suplantar nuestra identidad con fines como estafar a otras personas o realizar trámites en nuestro nombre.

Aproximadamente la mitad (31) nos exigían hacer un pago por adelantado para continuar con el trámite. El importe que debíamos abonar oscilaba entre los 30 y los 185 euros. Algunos lo justifican diciendo que es para cubrir los supuestos “gastos de gestión” o las “comisiones por transferencia”, mientras que otros dicen que es un pago obligatorio para poder registrar nuestro expediente, para generar el contrato que después nosotros deberíamos firmar o que lo destinarán a costear un seguro de impago.

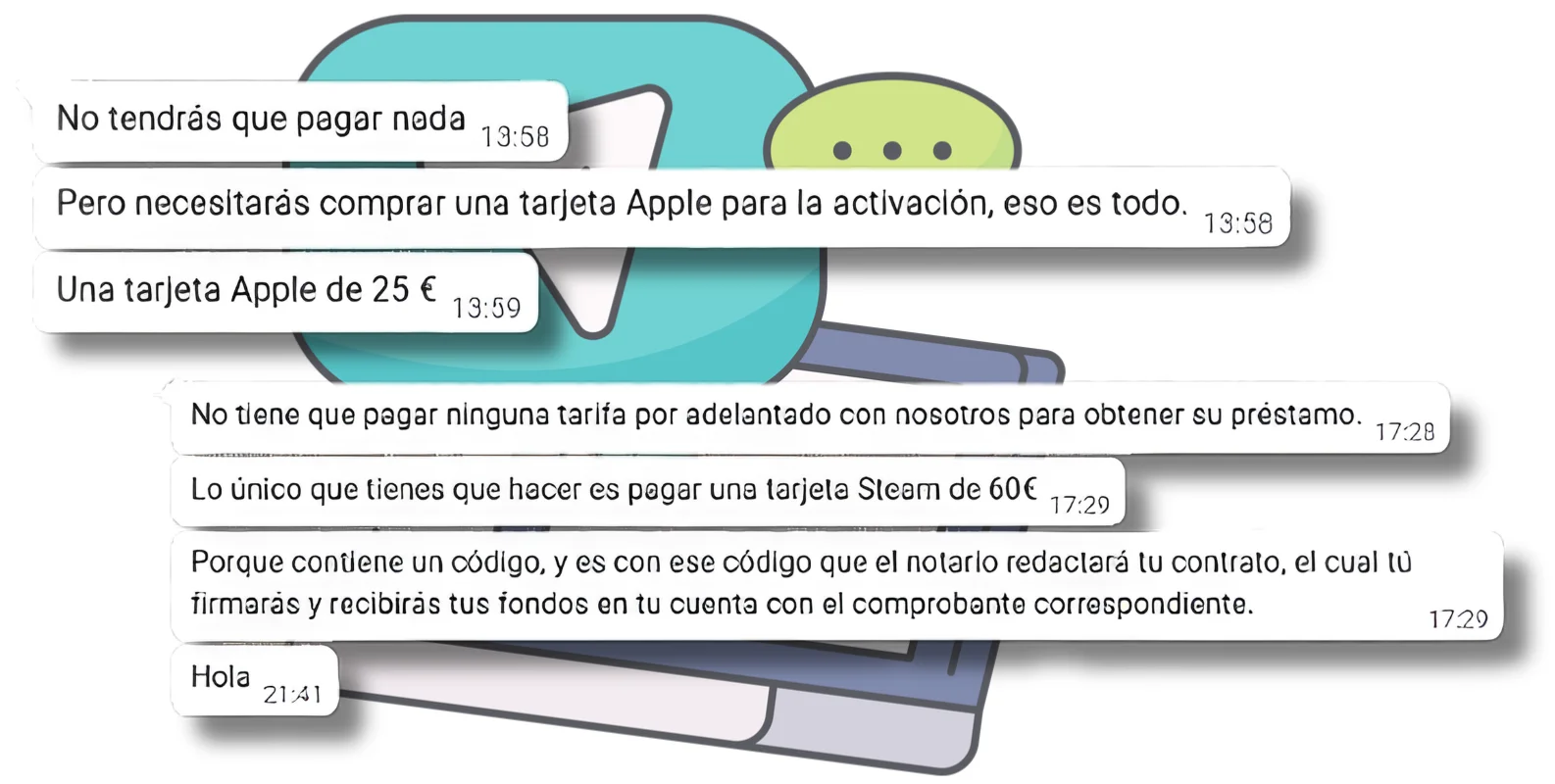

En dos ocasiones nos explicaron que estos pagos debíamos hacerlos ingresando dinero en unas tarjetas de regalo, que pueden utilizarse para comprar bienes o servicios de una determinada tienda o plataforma. Un perfil nos pidió que cargáramos 60 euros en una tarjeta Steam. Otro, 25 euros en una tarjeta de Apple. Después de realizar estos ingresos tendríamos que enviarles el código de estas tarjetas (con el que se puede canjear el dinero introducido en las mismas) para “redactar el contrato” o para “activar” el supuesto préstamo. Este formato de estafa es habitual y ya hemos advertido de ello antes.

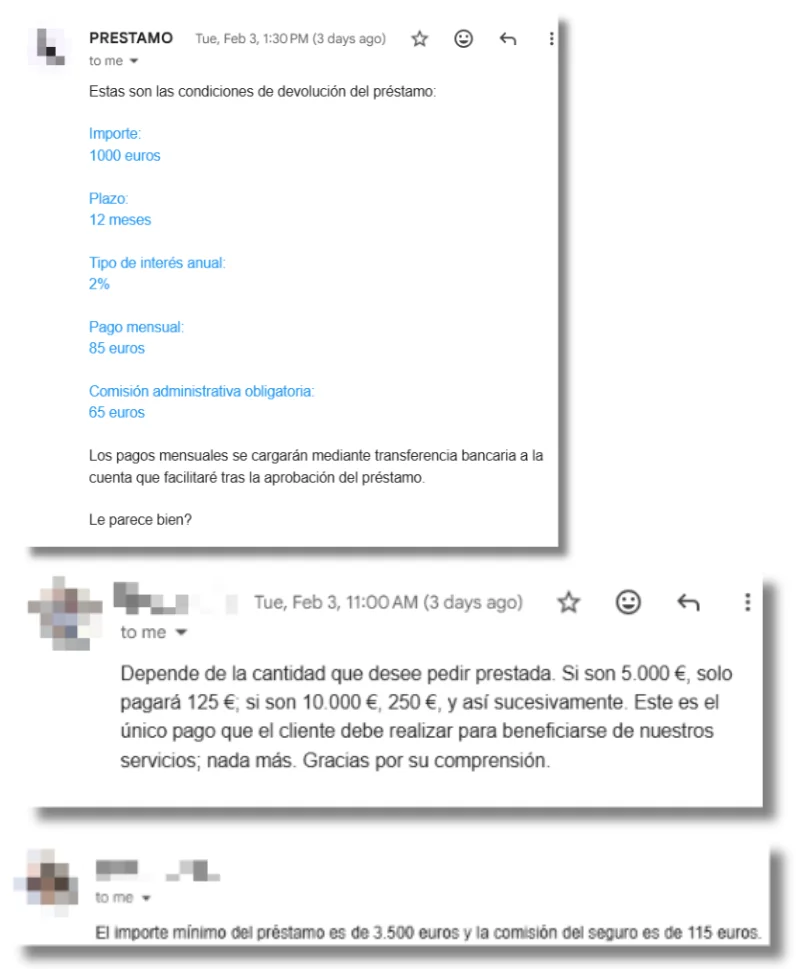

Hemos detectado este mismo modus operandi en algunas cuentas de X. En esta plataforma también hemos encontrado 100 perfiles que ofrecen estos supuestos servicios creados entre diciembre de 2009 y octubre de 2025, aunque la gran mayoría no tienen actividad desde hace meses o años. De las seis cuentas con las que hemos podido hablar, la mitad nos exigían un pago por adelantado. Desde 125 euros para un préstamo de 5.000 euros (lo mínimo que ofrecían en esta ocasión) por “tarifas de procesamiento” hasta 115 euros por el seguro de un crédito de 3.500 euros (también el mínimo). También nos pidieron 85 euros en concepto de “comisión administrativa obligatoria” por 1.000 euros prestados.

Desde ASUNIF aseguran que “si alguien te pide que pagues por adelantado conceptos como ‘gastos de gestión’, ‘seguros obligatorios previos’ o ‘gastos de notaría’ antes de ingresarte el dinero, estás casi con total seguridad ante una estafa”. En España, los bancos tradicionales descuentan sus comisiones (como, por ejemplo, de apertura) directamente del dinero que prestan, las incluyen en las cuotas mensuales o se pagan al formalizar el préstamo, explican, pero “jamás te pedirán una transferencia previa para ‘liberar’ el crédito”.

Supuestos contratos para convencer a los usuarios

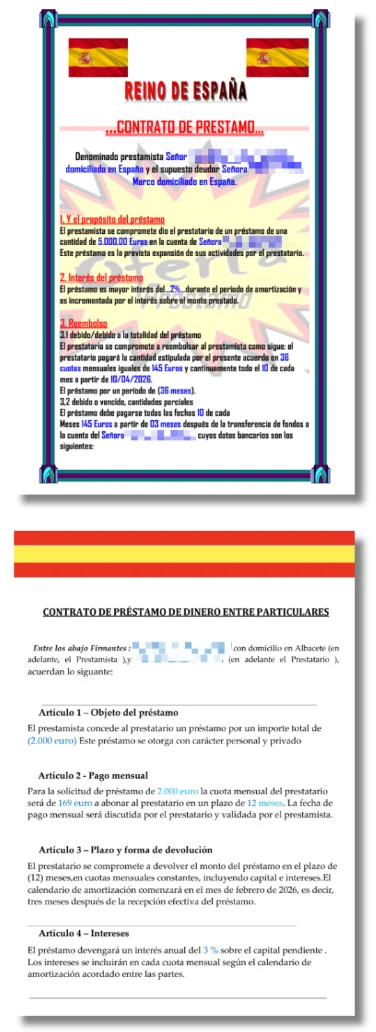

Aunque nos mostramos desconfiados cuando nos piden dinero, insisten en que son “buenas personas” que solo buscan “ayudar” a gente necesitada. Sin embargo, no tenemos ninguna garantía de que vayamos a recibir el dinero solicitado. Para convencernos, cinco de los perfiles que publican contenidos en TikTok con los que hablamos nos enviaron contratos que deberíamos de firmar para formalizar el crédito como prueba de que el trámite es supuestamente legal.

Según explican los expertos consultados por Maldita.es el contrato de préstamo entre particulares no está sometido a ninguna formalidad. Andrés Herzog, socio del despacho Fourlaw Abogados, explica que para que sea un documento válido “basta con que concurran los elementos esenciales del contrato”. Esto es, según el experto, identificación de las partes, importe y objeto del préstamo.

Marta Casqueiro, abogada asociada en act legal Spain, afirma que este tipo de contratos pueden incluso “celebrarse de manera verbal”. Aunque, dice, es recomendable que “se formalice por escrito” incluyendo en el documento: la identificación completa del prestamista y del prestatario, la cantidad exacta prestada, la forma y la fecha de entrega del dinero, el plazo y la forma de devolución, así como los intereses pactados o la indicación expresa de que el préstamo es gratuito. En algunos de los supuestos contratos recibidos falta parte de esta información.

Casqueiro aconseja desconfiar de documentos con faltas de ortografía, errores gramaticales o con un formato visual desordenado del mensaje. “La presencia de errores graves de traducción, frases incoherentes o una redacción difícil de comprender también deben considerarse señales claras de alerta”, explica la experta. También es frecuente encontrar, asegura la abogada, logotipos falsos o distorsionados, banderas, escudos, timbres o símbolos “que intentan otorgar una apariencia de oficialidad que no corresponde”. Así mismo, debemos dudar de aquellos documentos con firmas que no son originales, “sino simples garabatos o sellos escaneados”.

En Facebook los perfiles que ofrecen dinero “rápido” terminan derivando al usuario a comparadores de préstamos

TikTok y X no son las dos únicas plataformas en la que circulan perfiles que ofrecen financiación. También hemos podido comprobar que hay perfiles similares en Instagram y se han denunciado casos en portales de anuncios. Además, en Maldita.es hemos localizado y recopilado otras 100 cuentas más con el mismo patrón en Facebook creadas entre el 18 de junio de 2017 y el 9 de diciembre de 2025. Aunque algunas han sido eliminadas en el tiempo que ha durado esta investigación y otras se mantienen sin actividad, en total suman más de 8.500 seguidores. En este caso, entre los post también detectamos contenidos repetidos en diferentes cuentas y menciones directas a BBVA.

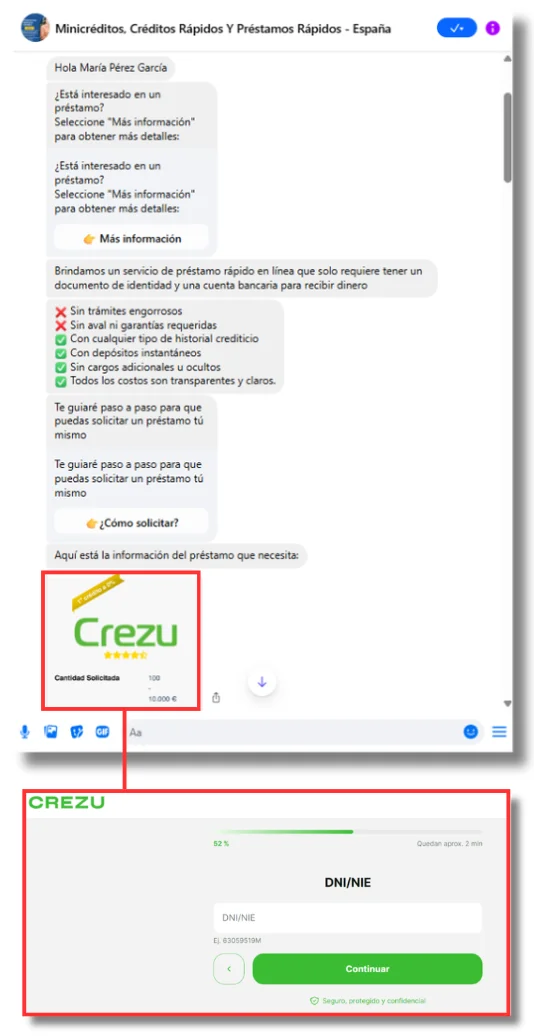

Más de un tercio de estos perfiles (38) tienen el mismo correo electrónico en el apartado de información de contacto. Hemos escrito a casi la mitad de estas cuentas (16) a través de Messenger, la aplicación de mensajería instantánea de Meta, y todas nos respondieron de forma automática con exactamente los mismos mensajes. En éstos, se nos derivó a una página web llamada Crezu para tramitar nuestra solicitud de préstamo. Se trata de un comparador de préstamos online en el que hay que rellenar una “breve solicitud” con información personal como nombre completo, correo electrónico, número de teléfono, fecha de nacimiento y DNI.

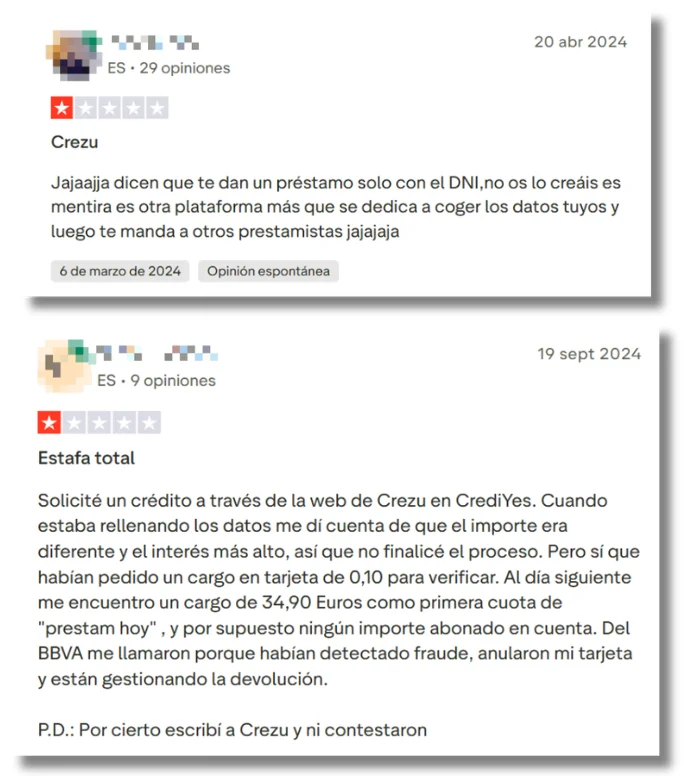

“Estaba buscando préstamos personales online y encontré Crezu. Ha sido la mejor decisión que he tomado para pedir un préstamo al tener una situación complicada, en menos de 15 minutos tenía el dinero”, se puede leer en la reseña de un supuesto cliente de este comparador. Todas las opiniones visibles en esta página web puntúan el servicio con 4 o 5 estrellas (el máximo). Sin embargo, en Trustpilot tiene una media de 2,2 estrellas. Los usuarios dicen que Crezu redirige a otros comparadores después de “quedarse con tus datos personales” y el crédito al que se puede optar es pequeño, con intereses altos y a devolver en poco tiempo.

“Estas empresas online prestan el servicio, que, de manera presencial, prestaría un corredor de seguros”, explica a Maldita.es Miguel Crespo, abogado de CECU. Consiste, dice el experto, en que la persona interesada “facilita información acerca de sus circunstancias” a partir de las cuales ofrece “el seguro que mejor se adecúa en cuanto a precio y coberturas requeridas”.

Tras analizar la página web de Crezu, Crespo explica que uno de los ejemplos ofrecidos por este comparador (300 € a devolver sin costes y con una TAE del 0 %) resulta “bastante negativo desde la óptica de la defensa de los derechos de las personas consumidoras”, ya que los microcréditos suelen tener intereses mucho más altos (entre el 300 % y el 400 %). Este tipo de mensajes puede inducir a error, en palabras del experto, haciendo que los usuarios se suscriban “a un seguro sin saber realmente el coste que tendrá, viéndose beneficiada Crezu al obtener su comisión de la compañía aseguradora”, explica el experto.

Otros perfiles analizados redirigen a los usuarios a páginas web externas sin necesidad de entablar una conversación con ellos. Entre ellos encontramos prestamistas online con críticas negativas por parte de algunos usuarios en TrustPilot. Según Crespo, este tipo de páginas son objeto de múltiples quejas y reclamaciones de las personas consumidoras. “Suelen dar préstamos pequeños de forma rápida, sin contrastar la capacidad de devolución de la persona que los contrata y no informan debidamente de cuestiones básicas como el plazo para la devolución, los intereses de demora si no se paga o que pueden terminar en ficheros de solvencia patrimonial”, cuenta. Sin embargo, el experto cree que solo “un pequeño número de afectados reclama” en estos casos porque el perfil de cliente suele ser vulnerable “que quizá no sabe ni que se están vulnerando sus derechos al ocultarles información, ni que pueden reclamar”.

Qué hacer si nos han engañado y consejos para evitar estafas con supuestos préstamos

María (nombre ficticio) estaba intentando conseguir crédito y acudió a internet. Unos supuestos asesores de una empresa de préstamos contactaron con ella a través de WhatsApp y le enviaron, por correo electrónico, un supuesto contrato de crédito que contenía el logotipo de una reconocida entidad bancaria. Le exigieron una transferencia en concepto de comisiones por apertura del crédito. Ella pagó. Además, había proporcionado información personal: una fotografía de su DNI, una factura de la luz, su firma en un documento, número de teléfono, correo electrónico y cuenta bancaria. No consiguió ponerse en contacto de nuevo con los supuestos prestamistas, que habían desaparecido sin ingresarle ni un euro.

El Instituto Nacional de Ciberseguridad (INCIBE) publicó la experiencia de María (una usuaria que se había puesto en contacto con la organización a través de su servicio de ayuda) en octubre de 2025, junto a una serie de consejos de cómo proceder si nos han engañado:

Contactar con la entidad bancaria y seguir las recomendaciones y medidas de protección que indiquen.

Recopilar todas las evidencias posibles para interponer una denuncia.

Abrir una reclamación en el banco con la copia de la denuncia para tratar de recuperar el dinero.

Si hemos facilitado nuestro DNI debemos: contactar con el Centro de Información de riesgos del Banco de España (CIRBE) para solicitar un informe sobre los productos bancarios asociados; contactar con la Agencia Tributaria para informarnos de nuestras cuentas; darnos de alta en el servicio Phishing Alert para evitar ser víctima de suplantación en casas de apuestas online; y renovar el DNI.

Para evitar que nos la cuelen, el INCIBE recomienda solicitar préstamos a una entidad oficial o empresa de confianza registrada en el Banco de España y comprobar que es un prestamista profesional registrado en el Registro de Intermediarios Financieros de la Agencia Española de Consumo, Seguridad Alimentaria y Nutrición (AECOSAN). La Guardia Civil recomienda hacer una búsqueda en Internet con los datos que disponga (como, por ejemplo, nombre y apellidos, correo electrónico o número de teléfono) para comprobar que no hay denuncias de otros usuarios. “Muchas veces sobra con buscar en Google el nombre de la empresa para ver reseñas y saber si se trata de una estafa”, dicen a Maldita.es.

También podríamos sospechar si en los mensajes que intercambiamos con los supuestos prestamistas hay errores gramaticales u ortográficos o si utilizan la presión de la inmediatez con mensajes como “solo hoy disponible” o “última oportunidad”. La abogada Marta Casqueiro explica a Maldita.es que con este tipo de expresiones “intentan hacer creer al usuario que ha sido elegido especialmente para crear una sensación de confianza y oportunidad única”. La experta dice que otro factor que podría hacer saltar las alarmas es la aparente facilidad del proceso “con préstamos que no requieren apenas formalidades ni controles, promesas de dinero inmediato sin verificación de solvencia”.

Además, desde la Asociación de usuarios financieros (ASUFIN) recomiendan desconfiar de créditos con intereses excesivamente bajos. Los intereses medios de los préstamos en España rondan el 9,80% TAE, según su último Barómetro de préstamos al consumo, “por tanto, no es frecuente encontrar préstamos a interés del 2%, salvo que sean hipotecarios”, explican.

En cualquier caso, lo aconsejable es no enviar dinero (recordamos que los bancos no exigen un pago por adelantado para tramitar un préstamo) ni documentación y bloquear o denunciar el perfil sospechoso en la red social en la que lo hubiéramos detectado.

Metodología

Maldita.es ha realizado una búsqueda exhaustiva de perfiles de TikTok, Facebook y X (antes Twitter) que ofrecen préstamos en España. Se han contabilizado todas aquellas cuentas activas durante el proceso de búsqueda, aunque hayan sido eliminadas después (por incumplimiento de las normas de la plataforma o cualquier otro motivo). Han quedado excluidas aquellas que ofrecían crédito en otros países. En total, se han recopilado 304 perfiles distribuídos de la siguiente forma: 104 de TikTok, 100 de Facebook y 100 de X. Además, se realizó una búsqueda superficial en Instagram (se localizaron y recopilaron, al menos, una decena de perfiles con estas características) y en Google, donde encontramos artículos en medios de comunicación españoles narrando estafas a través de anuncios de supuestos préstamos en portales de anuncios.

Varias personas del equipo de Maldita.es contactaron con unos 140 de los perfiles recopilados. Escribieron a 100 cuentas de TikTok (de las cuales respondieron 62), 20 de Facebook (16 de las cuales respondieron con mensajes automáticos y con otras dos se intercambiaron mensajes) y otras 20 de X (en este caso, únicamente obtuvimos respuesta de cuatro de ellas). Se contactó a través de WhatsApp (mayoritariamente), TikTok, Messenger, X, correo electrónico o Telegram, según indicaron los propios perfiles. Las conclusiones de estas conversaciones han quedado expuestas en este artículo .

Si tienes cualquier duda, o has sido víctima de una situación similar, puedes consultarnos en [email protected].