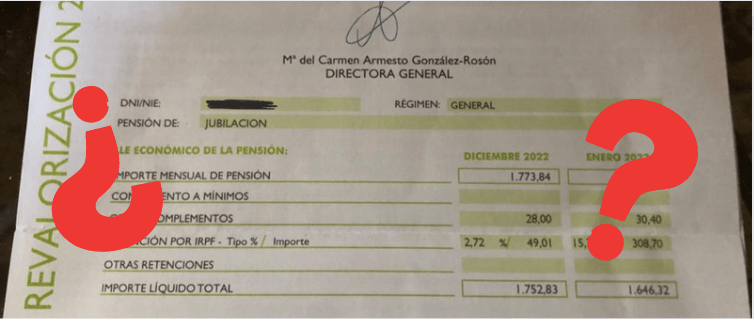

Circula por redes sociales la captura de una supuesta carta que habría recibido una persona con el importe mensual de su pensión de jubilación revalorizado de 1.773,84 a 1.924,62 euros y en la que se ve cómo habría subido su retención por el Impuesto sobre la Renta de las Personas Físicas (IRPF) del 2,72% al 15,79%. El resultado, según describe la foto a la que no acompaña ningún contexto sobre la situación de esa persona, es que habría pasado de recibir 1.752,83 euros en diciembre de 2022 a 1.646,32 euros en enero de 2023; es decir, 106,51 euros menos que el mes anterior.

“Parece ser que la subida de las pensiones no ha sido más que un engaño vil a los pensionistas” o “la subida de las pensiones es un fraude. Les suben el IRPF de un 2,72% el 2022 a un 15,79%, más que el 8% de esa subida y el gran beneficiario es el Gobierno”. Son algunos de los comentarios que acompañan la imagen, cuya veracidad no hemos podido verificar de manera independiente. En Maldita.es te contamos qué sabemos de lo que ha podido suceder en este caso concreto —que no describe una situación generalizada— tras consultarlo con el Ministerio de Hacienda y un doctor en Economía.

El Gobierno aprobó una revalorización general de las pensiones del 8,5% a partir de enero de 2023

El Gobierno de coalición aprobó en diciembre de 2022 la revalorización general de las pensiones y otras prestaciones en un 8,5%, medida que entró en vigor el 1 de enero de 2023. Según explicó el Ejecutivo en una nota, esta subida beneficia a receptores de pensiones contributivas y no contributivas, los de clases pasivas, los hogares que reciben el Ingreso Mínimo Vital y los perceptores de prestaciones por hijo a cargo con discapacidad, y calculaba que 11,8 millones de personas se verían beneficiadas por el alza. Pero no todas se iban a revalorizar: las pensiones altas que excedan los 3.058,81 euros mensuales no se revalorizarán “salvo excepciones”. Es decir, la cuantía anual de un pensionista no puede exceder los 42.823,34 euros, según el Ejecutivo.

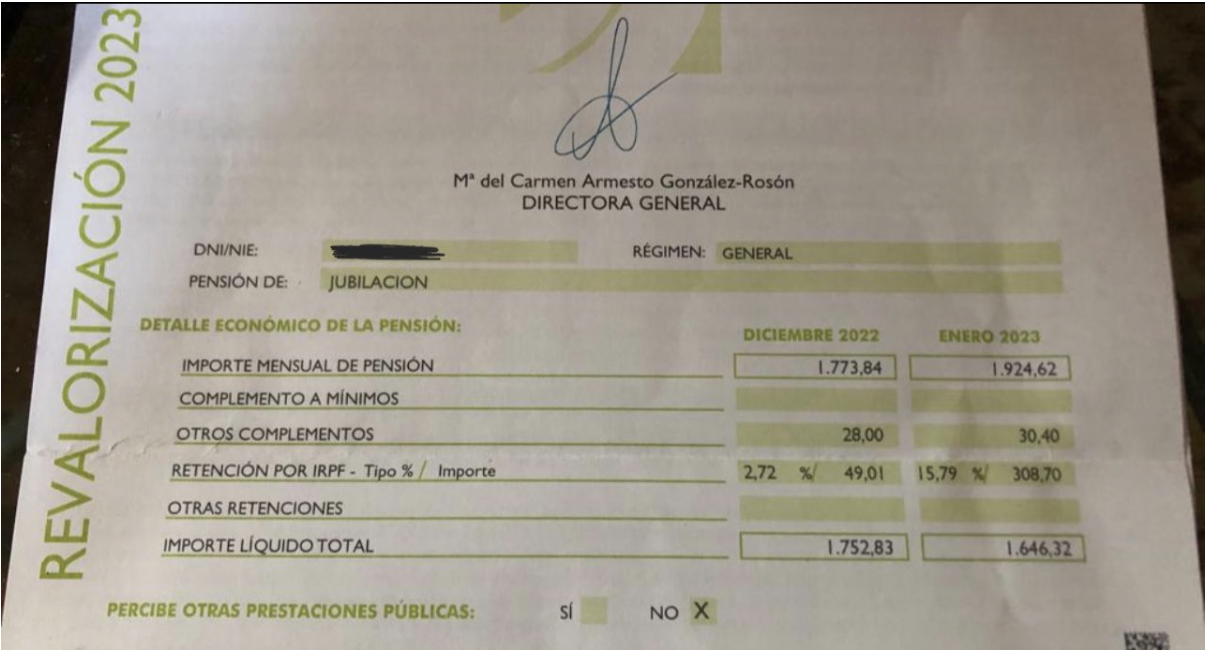

En la captura que circula se puede ver cómo, entre la pensión percibida por la persona en diciembre de 2022 y enero de 2023 (de 1.773,84 a 1.924,62 euros, respectivamente) se ha aplicado una revalorización del 8,5%.

Un salto en el IRPF como el de la imagen se puede explicar, según Hacienda, si la pensión se cobró en 2022 durante unos meses y no el año entero

Según esta captura que circula en redes sociales, en diciembre de 2022, la persona perceptora tenía una pensión de 1.773,84 euros y una retención por IRPF con un tipo del 2,72%. En este caso, el importe líquido total que figura en las imágenes es de 1.752,83 euros.

En cambio, a enero de 2023, según este mismo contenido, la prestación ascendió supuestamente a 1.924,62 euros; con una retención por IRPF con un tipo del 15,79%. En este caso el importe líquido total que figura es de 1.646,32 euros, 106,51 euros menos que el mes anterior. Esto supondría, según los datos que aparecen en la imagen, una subida de la retención por IRPF del 2,72% al 15,79% sobre la pensión anual y una reducción en la mensualidad de más de 100 euros.

Algunos mensajes que acompañan la captura de la carta afirman que “el Gobierno te dice que te sube la pensión un 8% pero, además, te sube el IRPF”, pero no hay pruebas de que esto sea generalizado entre todos los pensionistas.

Desde el Ministerio de Hacienda y Función Pública explican a Maldita.es que “el tipo de retención se calcula con la previsión de ingresos anual”. Es decir, el importe de retención por IRPF varía si la pensión se cobra todo el año o durante unos meses.

Por ejemplo, según explica el ministerio, “si alguien con la pensión máxima” se jubiló en julio de 2022, el tipo de retención se calcula sobre una base imponible de 19.734 euros. A partir de enero del siguiente año, la base ya es de un año completo, y el tipo de retención se calcularía entonces sobre 42.829 euros, que sería una pensión alta, como planteaba el Ejecutivo en la nota. “Esto explicaría el salto de este tipo”, indica el ministerio en su respuesta.

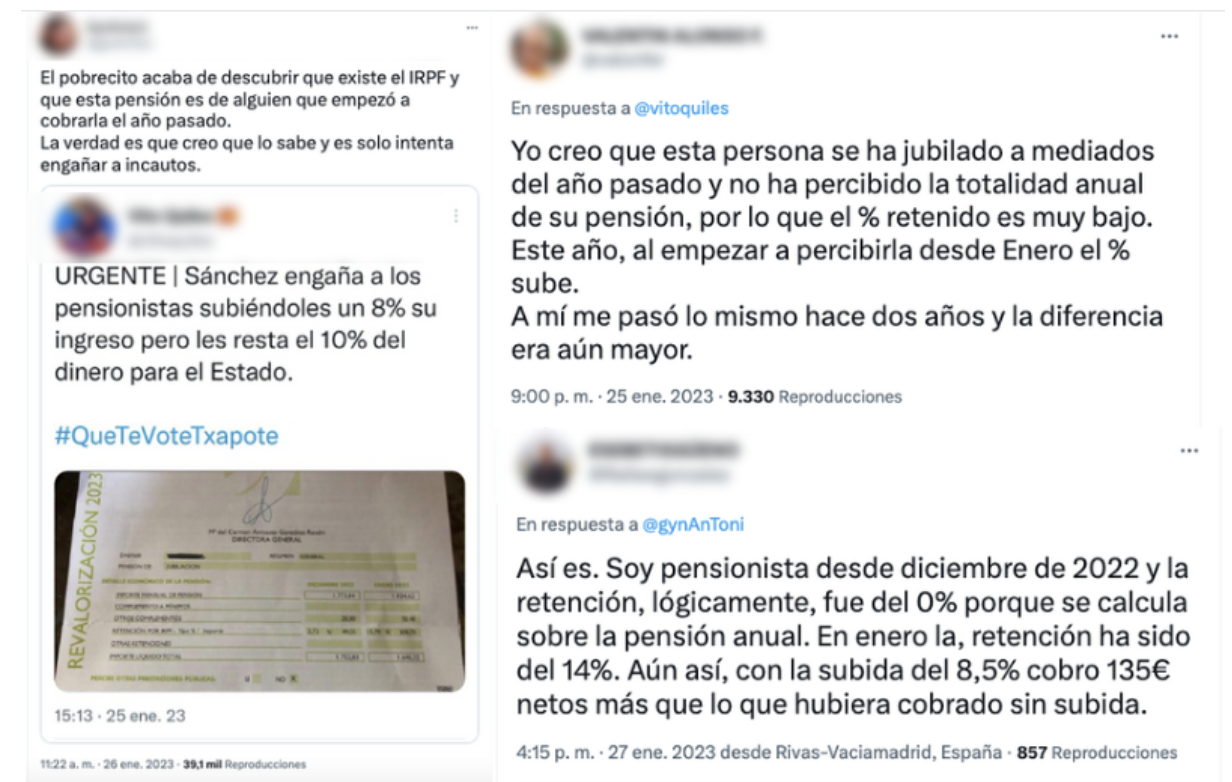

Algunos perceptores de pensiones han contado su experiencia en redes sociales. Usuarios de Twitter aseguran haber vivido casos similares:

Una situación extraordinaria que regulariza el importe de la retención por IRPF

El artículo 1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas especifica que el IRPF es un tributo de carácter personal y directo que grava “según los principios de igualdad, generalidad y progresividad, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares”.

“Si esa imagen es cierta, es probable que haya habido una situación extraordinaria que haya provocado una regularización por parte de Hacienda”, explica Antoni Cunyat, doctor en Economía por la Universidad de Valencia. El docente aclara a Maldita.es que es posible que se retenga menos por IRPF a finales de año para “ajustar la declaración de la renta y que no salga a pagar o a devolver”. Esto explicaría la diferencia de la foto analizada: un 2% de retenciones por IRPF en una pensión tan elevada “no es lo habitual”, comenta Cunyat.

El tipo final de IRPF que se aplica en la nómina es la suma de la escala estatal y la autonómica

Las pensiones de jubilación son consideradas por ley como un rendimiento del trabajo y están expuestas a una retención por el IRPF con tipos que se corresponden a los tramos de pensión anual. El IRPF es un impuesto transferido al 50% a las comunidades autónomas. “A la hora de hacer una declaración de la renta, hay una parte de cuota estatal y cada comunidad aplica su propia escala de gravamen”, explican desde la Agencia Tributaria a Maldita.es.

La escala estatal, igual para todos los contribuyentes, parte del 9,5% para las rentas mínimas con base liquidable de hasta 12.450 euros. Y alcanza el 24,5% en el caso de las rentas más altas. Estos son todos los tramos estatales, recogidos en el artículo 63 de la Ley 35/2006:

- Desde 0 hasta 12.450 euros: 9,5% para tipo estatal.

- Desde 12.450 euros a 20.200 euros: un 12% de tipo estatal.

- Desde 20.200 euros a 35.200 euros: un 15% de tipo estatal.

- Desde 35.200 euros a 60.000 euros: un 18,5% de tipo estatal.

- Desde 60.000 euros a 300.000 euros: un 22,5% de tipo estatal.

- Más de 300.000 euros: un 24,5% de tipo estatal.

Según explica la Agencia Tributaria y el artículo 74 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas, para calcular la cuota final hay que aplicar la suma de la escala estatal y la autonómica a la base liquidable. El resultado de esta suma son las cuotas totales. Estas son las últimas cuotas publicadas para cada Comunidad Autónoma.

Estos son las cuotas totales (es decir, las estatales sumadas a las autonómicas) que utiliza la institución para calcular las retenciones en su “calculadora de retenciones IRPF 2023”:

Con todo ello, aunque no podamos desmentir o confirmar la veracidad total de la imagen publicada en Twitter, tanto desde el Ministerio de Hacienda como el economista Antoni Cunyat explican que la revalorización de las pensiones no implica una subida del IRPF igualitaria para todas las prestaciones, sino que depende del importe anual que recibe cada persona y de cuándo se haya jubilado.