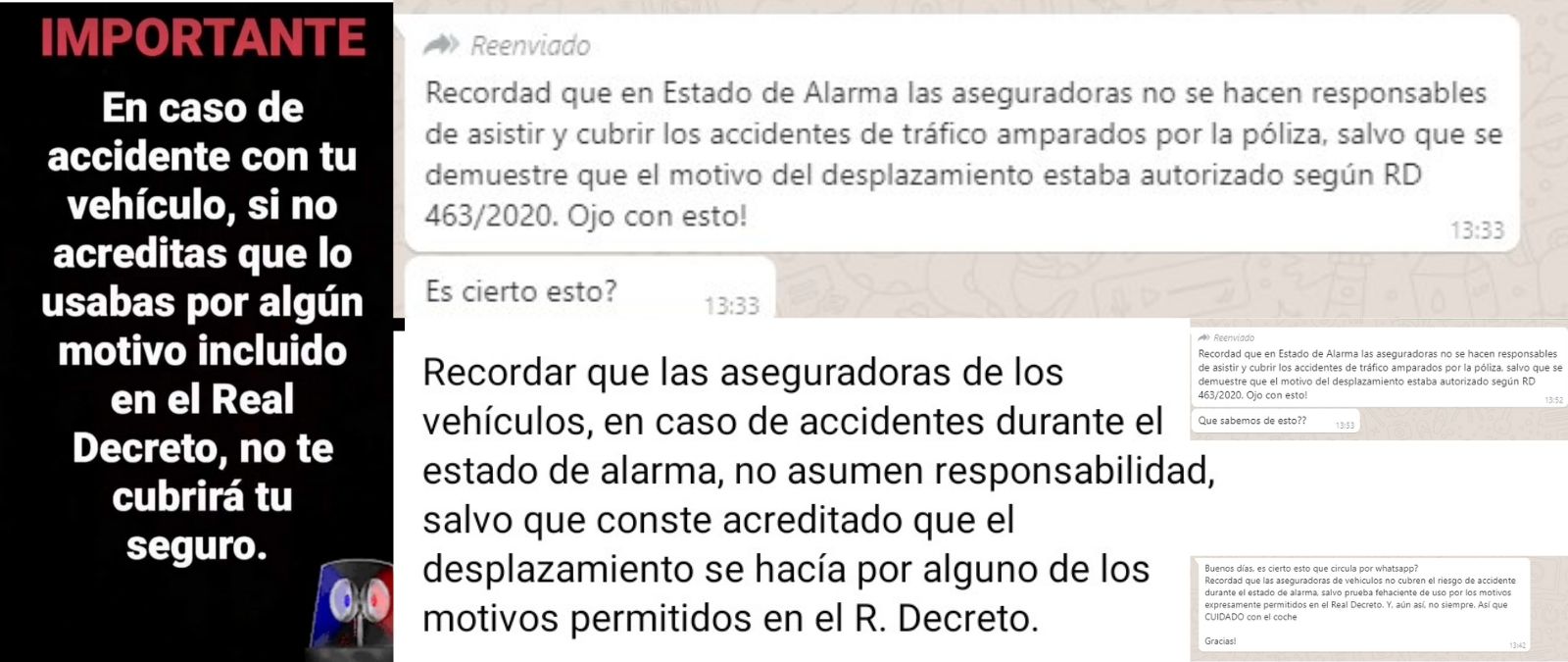

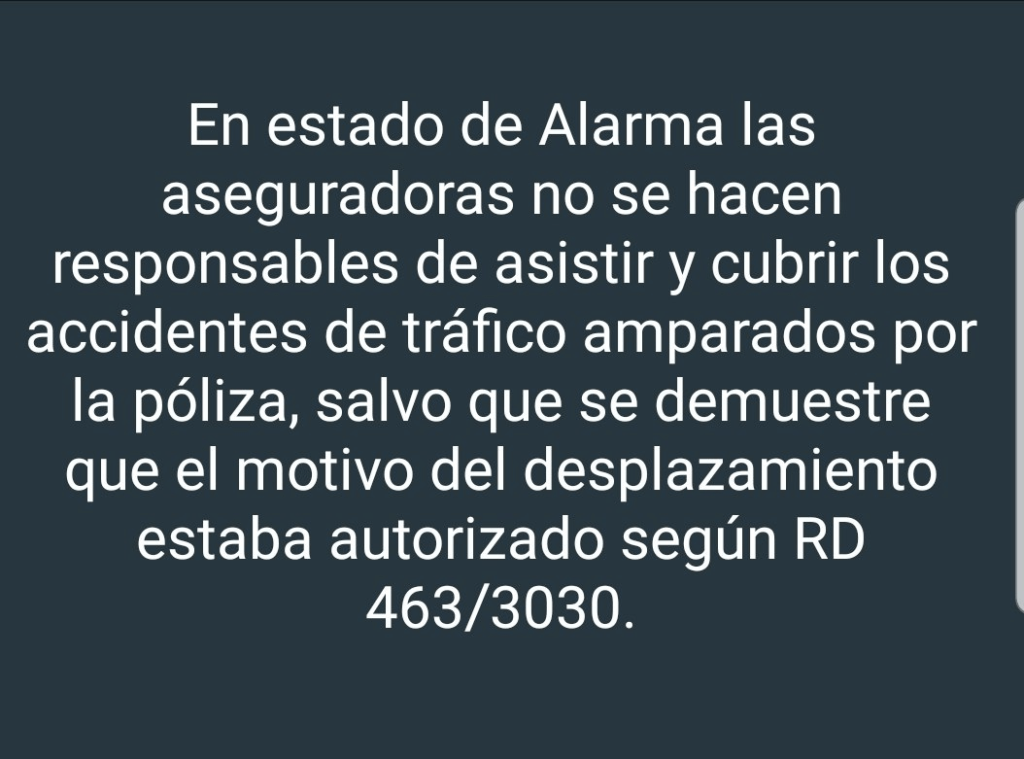

Se está viralizando que "en Estado de Alarma las aseguradoras no se hacen responsables de asistir y cubrir los accidentes de tráfico amparados por la póliza, salvo que se demuestre que el motivo del desplazamiento estaba autorizado según RD 463/2020". La Unión Española de Entidades Aseguradoras y Reaseguradoras afirma que el seguro también protege en estado de alarma.

Desde Unión Española de Entidades Aseguradoras y Reaseguradoras (Unespa) aseguran que el seguro también te protege en estado de alerta

La Unión Española de Entidades Aseguradoras y Reaseguradoras (Unespa), asociación de seguros que engloba a compañías de toda España, ha publicado un tuit en el que afirma que "el seguro del automóvil te protege también durante el Estado De Alarma Nacional. Tanto el seguro a terceros como el de todo riesgo" y pide se paren los bulos. Esta publicación la han retuiteado aseguradoras como AXA o Mapfre, que forman parte de esta asociación.

Unespa asegura a Maldita.es que no es cierto que las aseguradoras no vayan a cubrir accidentes durante el estado de alarma. Además, la asociación explica en una nota de prensa que "la declaración del estado de alarma no modifica las protecciones que ofrece el seguro del automóvil, tanto en su modalidad de seguro a terceros como en el resto de garantías. Esta declaración institucional se realiza a raíz de la aparición de algunas informaciones incorrectas en medios de comunicación y redes sociales en la jornada de hoy en las cuales se cuestionaba la continuidad de la protección". También aseguran a Maldita.es que los conductores que tengan un accidente durante el estado de alarma no tendrán que demostrar el motivo del desplazamiento, como afirma el mensaje que se difunde por redes sociales.

"Es un bulo", afirman desde Mapfre y aseguran que la empresa se está haciendo responsable "con absoluta normalidad" de los accidentes. Además, su director de comunicación ha publicado en Twitter que "es falso" y ha retuiteado la publicación de Unespa.

Lo que dice el Real Decreto 463/2020 sobre la circulación de vehículos

En el Real Decreto 463/2020, publicado el 14 de marzo, sobre el estado de alarma para la gestión de crisis por el COVID-19, no aparece ninguna mención a la cobertura o falta de cobertura que deben ofrecer los seguros de automóviles en caso de accidente durante este periodo. Lo que sí establece, en su artículo 7, es los casos en los que se permitirá la circulación de vehículos particulares, que son las siguientes:

- Adquisición de alimentos, productos farmacéuticos y de primera necesidad.

- Asistencia a centros, servicios y establecimientos sanitarios.

- Desplazamiento al lugar de trabajo para efectuar su prestación laboral, profesional o empresarial.

- Retorno al lugar de residencia habitual.

- Asistencia y cuidado a mayores, menores, dependientes, personas con discapacidad o personas especialmente vulnerables.

- Desplazamiento a entidades financieras y de seguros.

- Por causa de fuerza mayor o situación de necesidad.

- Cualquier otra actividad de análoga naturaleza que habrá de hacerse individualmente, salvo que se acompañe a personas con discapacidad o por otra causa justificada.

- Repostaje en gasolineras o estaciones de servicio.

También establece, en su artículo 5, que "los agentes de la autoridad podrán practicar las comprobaciones en las personas, bienes, vehículos, locales y establecimientos que sean necesarias para comprobar y, en su caso, impedir que se lleven a cabo los servicios y actividades suspendidas en este real decreto, salvo las expresamente exceptuadas. Para ello, podrán dictar las órdenes y prohibiciones necesarias y suspender las actividades o servicios que se estén llevando a cabo".

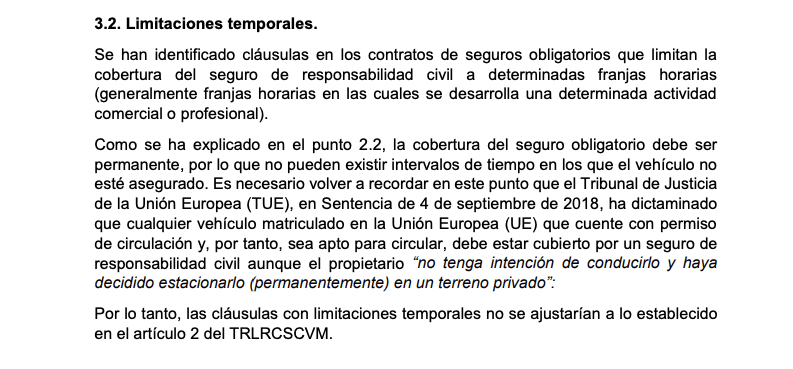

La Guía Técnica 1/2019 de la dirección general de seguros y fondos de pensiones establece que "la cobertura del seguro obligatorio debe ser permanente"

Alberto Iglesias, experto en seguros, explica a Maldita.es que "las pólizas de automóviles no pueden dejarse en suspensión ya que el seguro de responsabilidad cicil es obligatorio". Además, esto viene recogido en la Guía Técnica 1/2019 de la dirección general de seguros y fondos de pensiones publicada por el Ministerio de Economía y Empresa. En esta se especifica que "la cobertura del seguro obligatorio debe ser permanente, por lo que no pueden existir intervalos de tiempo en los que el vehículo no esté asegurado".

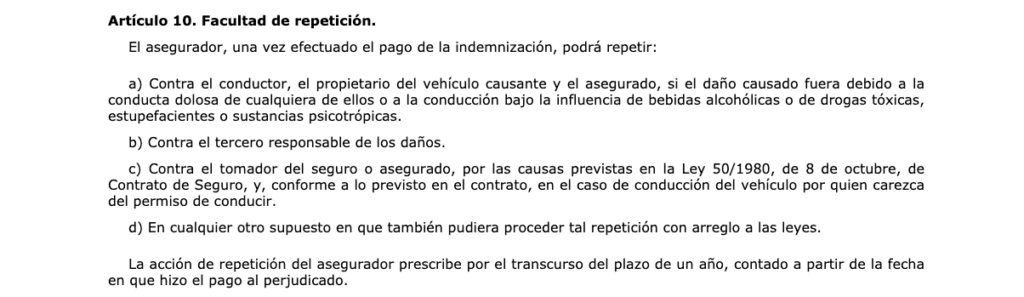

Además, desde la Organización de Consumidores y Usuarios (OCU) aseguran a Maldita.es que la declaración del estado de alarma "no afecta a los contratos de seguro". También detallan que dentro del artículo 10 del Real Decreto Legislativo 8/2004 de la Ley sobre responsabilidad civil hay excepciones por las que las aseguradoras podrían reclamar al asegurado una vez pagada la indemnización. En estas excepciones no se hace referencia en ningún momento a un estado de alarma.

Sin embargo, desde OCU señalan que cualquier reclamación que tenga en cuenta esta excepción debería hacerse a través de un procedimiento judicial. Además, explican que no hay ningún caso anterior que siente jurisprudencia.