Puede que, al ver un anuncio de un banco o una aseguradora, hayas notado que suele haber un cuadro blanco que indica un nivel de riesgo con una fracción entre 1/6 y 6/6, a veces mediante barras de colores y a veces sólo con texto. Este es un sistema creado por el Ministerio de Economía en 2015 para unificar los criterios y mejorar la comprensión de los anuncios, que obliga a todas las entidades financieras que anuncian y negocian con productos financieros como cuentas bancarias, planes de pensiones o letras del Tesoro, entre otros.

El sistema de riesgo financiero es una etiqueta con seis niveles de riesgo

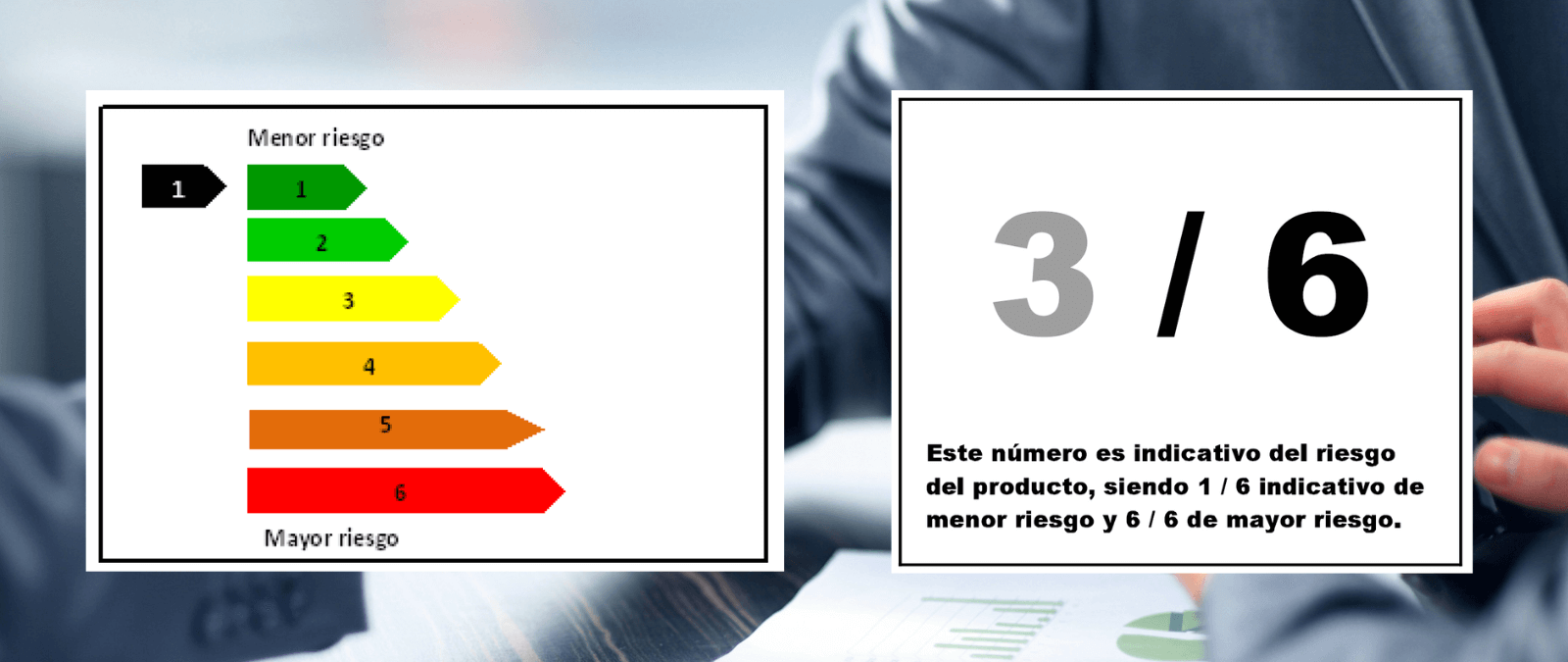

El sistema que publicó el Ministerio de Economía establece un rango de riesgo de seis niveles para los diferentes productos financieros que una persona puede contratar. La orden que publicó el Gobierno obliga a que todos los anuncios y documentos precontractuales tengan visible esta etiqueta de riesgo. Hay dos modelos que pueden utilizar las organizaciones que anuncien: una etiqueta de colores y otra de texto plano.

Además, los productos que cumplan requisitos específicos de riesgos y gastos asociados sobre la liquidez (la capacidad de tener el dinero de vuelta con facilidad), deberán contar con un mensaje predefinido de entre los siguientes según el caso:

En el caso de aquellos productos difíciles de entender y que se consideren complejos deberán tener, además, el siguiente mensaje: “Producto financiero que no es sencillo y puede ser difícil de comprender”. El listado de los productos complejos son los que marca la ley (y que puedes consultar en este enlace) y los que publican tres organismos: el Banco de España, la Comisión Nacional del Mercado de Valores, y la Dirección General de Seguros y Fondos de Pensiones.

La normativa y el análisis de la entidad financiera determinan el nivel de riesgo

Para establecer un nivel de riesgo, cada producto se analiza en función de su naturaleza, la normativa y el análisis propio que realizan las organizaciones que anuncian el producto.

Por ejemplo, en el nivel de riesgo 1/6 se encuentran los depósitos bancarios a plazo, las cuentas corrientes y de ahorro, y los seguros de ahorro. En el último nivel de riesgo 6/6, se encuentran aquellos productos financieros que no garanticen la devolución del dinero (y con los que podría perderse el dinero invertido) o que su plazo de devolución sea superior a los diez años. Aquí entrarían las acciones bursátiles o las obligaciones del Tesoro superiores a diez años, por ejemplo.