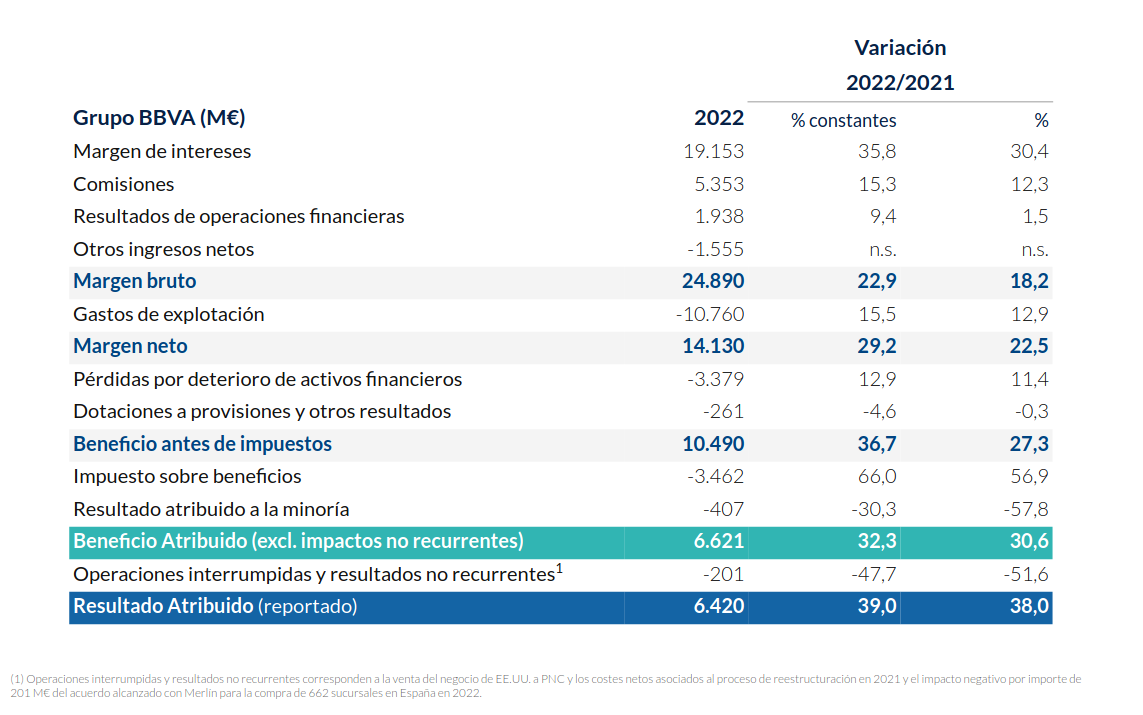

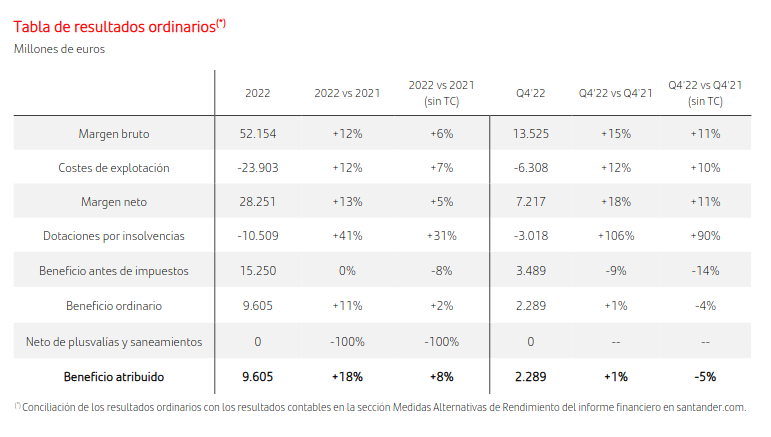

En febrero de 2023, dos de los mayores bancos en España, el BBVA y el Banco Santander, han anunciado sus mejores resultados anuales históricos. El año pasado consiguieron un beneficio atribuido de 6.420 y 9.605 millones de euros respectivamente. Es decir, que en 2022 han ganado más dinero que en cualquier otro año anterior.

Estas dos empresas han obtenido la mayor parte de estos beneficios gracias a sus empresas filiales en países extranjeros como México en el caso del BBVA, o Brasil en el caso del Santander, donde las propias empresas filiales también pagan impuestos. El impuesto especial a las entidades financieras que se hizo efectivo en diciembre de 2022 aumenta los impuestos sobre algunas de las ganancias de los bancos, pero tan solo de las sociedades del grupo que operen en España.

Al hilo de estos anuncios, políticos como la vicepresidenta segunda, Yolanda Díaz, se han referido a los beneficios de estos bancos y han pedido que se moderen y que se congelen las hipotecas. Recientemente, el Euríbor, el índice respecto al que se calculan las cuotas de los préstamos para comprar viviendas en la eurozona, ha ascendido hasta 3,33%.

¿Qué son los beneficios que anuncian los bancos?

Se trata de la cantidad de dinero que queda tras descontar de los ingresos todos los gastos e impuestos. Esto también se conoce como beneficios netos, tal y como describe la Comisión Nacional de Mercados y Valores (CNMV) en su glosario.

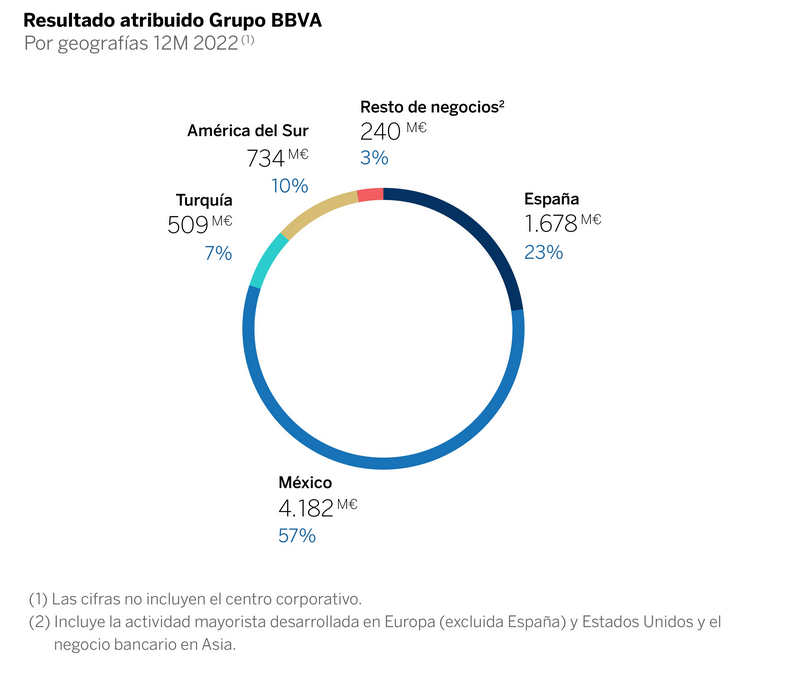

El beneficio atribuido, sin embargo, y según define el Banco Santander, es la ganancia que es directamente atribuible a la sociedad dominante, es decir a la empresa principal del grupo matriz. Esta se calcula en proporción a la propiedad de las distintas filiales que la conforman. En el caso del BBVA, la sociedad del grupo en México aportó el 57% del beneficio atribuido total del grupo de 2022.

Antoni Cunyat, profesor de Economía de la Universitat de Valencia, ha explicado a Maldita.es que estos beneficios atribuidos que publican los bancos son “provisionales”, ya que todavía no han sido validados en un proceso de auditoría, y que no han sido aprobados por una junta general de accionistas (en el caso de las sociedades anónimas).

Cunyat cuenta que los beneficios atribuidos se suelen confundir con los netos, ya que el atribuido se refiere más “a la estimación de la empresa”, y que también podríamos hablar de “beneficio neto atribuido”, que son los que calcula o estima la empresa, pero no son los definitivos.

Existen más conceptos financieros, como los ingresos, o el margen bruto, que, en opinión de Antoni Cunyat, sirven para medir otras actividades de una empresa como la evolución de las ventas o la contención de los costes en relación a los ingresos, pero que no son correctas “para medir los beneficios de una empresa”. El Banco Santander ha elaborado un glosario, es decir, una explicación de términos técnicos para ayudar a comprender mejor las presentaciones de resultados financieros de los bancos.

Según se indica en la web del Banco Santander, las empresas con acciones en un mercado regulado, como el IBEX35, deben hacer una presentación de resultados financieros con una periodicidad establecida (generalmente trimestral o semestral). Deben entregar estos informes y estas cuentas de resultados a la CNMV utilizando para ello un modelo estandarizado. Se pueden consultar a través del registro de informes financieros anuales de la CNMV.

La mayoría de los beneficios del BBVA y el Santander se obtienen en las filiales extranjeras, donde los bancos también pagan impuestos

Más de la mitad del beneficio atribuido del BBVA proviene de su filial en México. Que la mayoría de sus beneficios también provengan de otros países, es algo que también ocurre con el Banco Santander. Aparte de en España, el Banco Santander también tiene presencia en países como Reino Unido, Estados Unidos o Brasil. En este último país, en Brasil, es donde ha obtenido sus resultados más abultados: 2.544 millones de euros de beneficio “ordinario” atribuido.

En el caso del Santander, los beneficios “ordinarios” (como los describe el banco en su nota de prensa) atribuidos de España alcanzan los 1.560 millones de euros, mientras que los del BBVA, llegan a los 1.678 millones de beneficios atribuidos según los informes financieros de ambas compañías.

La CNMV ha explicado a Maldita.es que los resultados de una entidad incorporan las actividades de la empresa matriz y de todas las empresas dependientes. Aclaran que si estas empresas dependientes desarrollan "directamente sus actividades en el extranjero, los ingresos y gastos que se generen fuera de España también se tendrán que integrar en los estados financieros de la entidad española".

El impuesto especial a la banca no tiene en cuenta los beneficios obtenidos por las filiales extranjeras

A finales de 2022, entró en vigor el impuesto especial a las entidades financieras. Se trata de un impuesto para las entidades que obtengan beneficios extraordinarios. Concretamente este impuesto dice que estas empresas pagarán un 4,8% sobre los intereses y comisiones.

La ley, que entró en vigor el 28 de diciembre de 2022, y que también afecta a las empresas del sector energético, deja fuera de este gravamen “los intereses y comisiones obtenidos por las filiales en el exterior”.

El economista Antoni Cunyat ha explicado a Maldita.es que “el impuesto sólo se puede aplicar por la actividad de los bancos en España” y que las filiales de un banco español en el extranjero “no pagarán dicho impuesto por sus beneficios”. Sin embargo, como aclara el experto, “los bancos extranjeros que operen en España sí que pagarán dicho impuesto” por los beneficios que obtengan en nuestro país.

* Esta información ha sido actualizada a 8 de febrero de 2023 para incluir la respuesta de la CNMV a las preguntas de Maldita.es