El Consejo de Ministros ha presentado el proyecto de ley de Presupuestos Generales del Estado, el texto que establece las previsiones anuales de gastos e ingresos de todas las entidades públicas que forman parte del Sector Público Estatal. Este es un procedimiento previo a su tramitación parlamentaria, que ya contamos en Maldita.es. Pero, ¿cómo se llega hasta aquí?

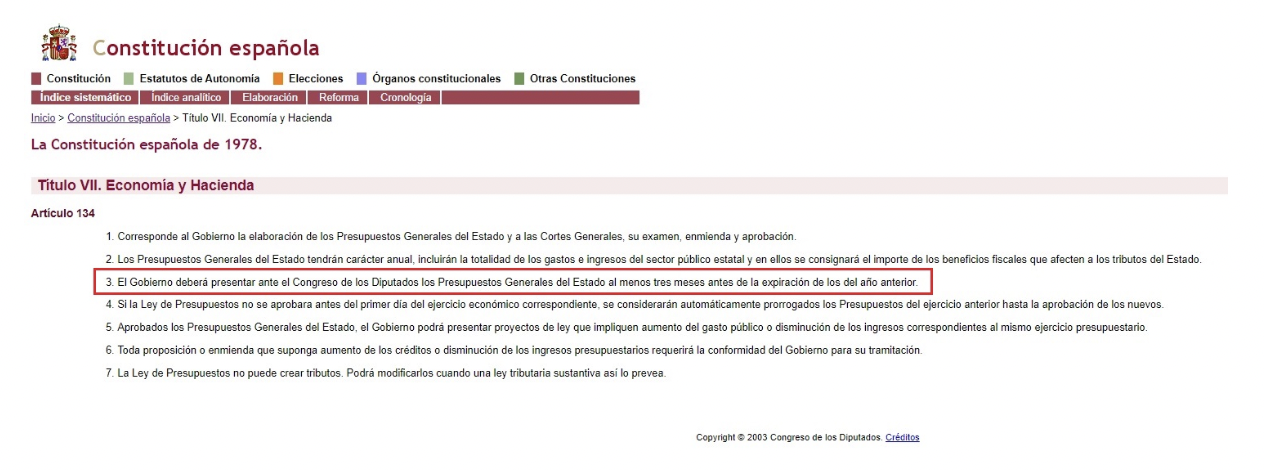

Los Presupuestos Generales del Estado son una competencia exclusiva del Gobierno y en ellos no se incluyen las cuentas ni de las Comunidades Autónomas ni de las entidades locales, que aprueban cuentas anuales aparte. La Constitución establece el proceso para aprobarlos. En su artículo 134, se fija un plazo máximo de tres meses antes de que termine el año para que el Gobierno presente el anteproyecto ante las Cortes.

Es decir, que la Constitución indica que el Ejecutivo tiene que enviar el texto al Congreso antes del 1 de octubre. Pero es un plazo que no siempre se cumple, la ministra de Hacienda, María Jesús Montero, entregó las cuentas de 2022 el 13 de octubre del año anterior y las de 2021 llegaron a las Cortes el 28 de octubre de 2020. Con el Gobierno de Rajoy, el Congreso recibió los presupuestos de 2017 el 4 de abril de ese año, mientras que los de 2018 los presentaron ante la Cámara Baja el 3 de abril de 2018.

Primer paso del proceso: fijar las normas para elaborar los presupuestos

Para iniciar el proceso, el Ministerio de Hacienda tiene que publicar una orden firmada por el titular de la cartera, María Jesús Montero en este caso, por la que se dictan las normas de elaboración de los presupuestos del año siguiente. La de las cuentas de 2023 apareció publicada en el BOE el pasado 13 de junio y entró en vigor al día siguiente.

En esta orden se enmarcan las líneas del anteproyecto de ley de presupuestos que prepara el Gobierno y que viene fijado en la Ley de Estabilidad Presupuestaria y de Sostenibilidad Financiera. En su disposición final segunda se establece que la orden de Hacienda contará con el informe previo del Consejo de Política Fiscal y Financiera, que coordina al Gobierno con las comunidades autónomas.

Techo de gasto: cantidad máxima que las Administraciones pueden invertir durante el año

El siguiente paso consiste en la aprobación del llamado techo de gasto. La Autoridad Independiente de Repsonsabilidad Fiscal, AIReF, lo define como “el instrumento de gestión presupuestaria a través del cual, una vez estimados los ingresos del ejercicio, se calcula el gasto presupuestario que permite el cumplimiento del objetivo de estabilidad”. Esto supondría que a un nivel más alto de ingresos, el límite de gasto podría ser mayor, “siempre que se cumpla el objetivo de estabilidad” y evitar así gastos disparados durante épocas de crecimiento o un gasto más limitado de lo normal en tiempos de crisis. En este documento no se detallan las partidas concretas que irán destinadas a cada ministerio, se negocia posteriormente.

Por norma general, el techo de gasto o límite de gasto no financiero se calcula en el segundo trimestre del año y, en cualquier caso, antes del 1 de agosto. Siempre con la vista puesta en la elaboración de los presupuestos del año siguiente. El Gobierno de Pedro Sánchez aprobó el techo de gasto el pasado 26 de julio, fijándolo para 2023 en 198.221 millones de euros, un 1,1% respecto a los 196.142 millones de euros de 2022. En ellos, 25.156 millones corresponden a los fondos europeos de recuperación Next Generation.

Reglas fiscales: suspendidas desde 2020 por la pandemia y la invasión rusa a Ucrania

Otra de las decisiones que tiene que tomar el Gobierno antes de presentar su propuesta de presupuestos es la de establecer unas reglas fiscales, limitaciones en la política fiscal para afrontar situaciones de crisis. En el artículo 11.3 de la ley 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, se establece que el Ejecutivo puede, “excepcionalmente”, “incurrir en déficit estructural en caso de catástrofes naturales, recesión económica grave o situaciones de emergencia extraordinaria que escapen al control de las Administraciones Públicas y perjudiquen considerablemente su situación financiera”. Es decir, suspender estas reglas fiscales.

Desde 2020, por la pandemia de coronavirus, están suspendidas y para el año que viene, María Jesús Montero anunció que se prorrogaría un año más, en concordancia con la decisión adoptada a nivel europeo por la invasión rusa de Ucrania y el alza en los precios de la energía. Esta suspensión de las reglas fiscales la tiene que validar el Congreso de los Diputados por mayoría absoluta durante la tramitación parlamentaria de los presupuestos. Además, la AIReF ha recomendado mantener la suspensión de las reglas fiscales.

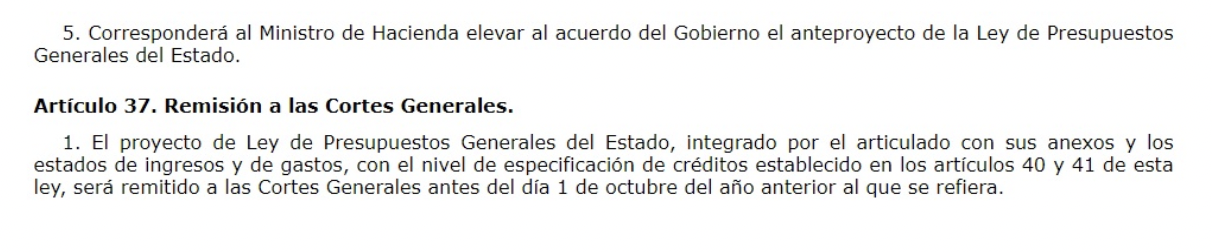

Una vez que el Gobierno ha establecido el techo de gasto y decidido sobre las reglas fiscales, cada ministerio remite a Hacienda sus propuestas de ingresos y gastos para adecuarlas al presupuesto general. Una vez que el Ministerio de Hacienda ha ajustado las cuentas de cada departamento, es la ministra de Hacienda la encargada de elevar el anteproyecto de ley al Consejo de Ministros que tiene que aprobarlo —previas discusiones internas— para remitirlo inmediatamente después, ya como proyecto de ley, a las Cortes Generales antes del 1 de octubre.

A partir de ese momento, Congreso y Senado tienen tres meses para aprobarlos, como hemos contado en Maldita.es. Si las cámaras no consiguen sacar adelante el presupuesto antes del 1 de enero, se prorrogan los del año anterior de manera automática.