Se han compartido en los últimos días varios contenidos que aseguran que Hacienda “geolocaliza” y “espía” el móvil de los ciudadanos para combatir el fraude fiscal, y que así está contemplado en una ley conocida popularmente como la ‘tasa Google’. Justifican estas afirmaciones usando como pretexto un artículo de esta norma que hace referencia a la “localización de los usuarios” para determinar el territorio en el que están y poder así cobrar un impuesto a las empresas afectadas. Sin embargo, no es cierto que la Agencia Tributaria “espíe” el móvil de la gente y su ubicación bajo esta ley.

La ‘tasa Google’ es como se conoce a la Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales, que regula los impuestos que deben pagar las empresas tecnológicas con ingresos superiores a los 750 millones de euros, de los que tres millones provengan del uso por parte de usuarios españoles. Se apodó ‘tasa Google’ (aunque en realidad sea un impuesto) porque es la que exige que las compañías tecnológicas con sedes en otros países y que operan en Internet tributen los beneficios que obtienen de los usuarios en España y paguen al fisco el porcentaje correspondiente.

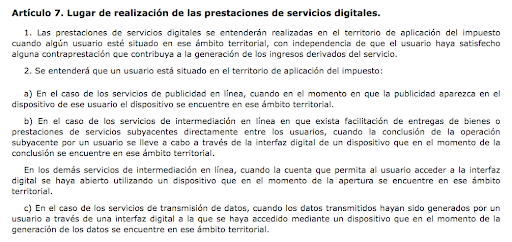

Esta norma, que se aprobó en 2020, habla en su artículo 7 del “lugar de realización de las prestaciones de servicios digitales”, o sea, de cómo se debe justificar que efectivamente se tienen usuarios en España y por tanto se están generando ingresos a partir de su actividad. Los contenidos que se comparten afirman que Hacienda puede espiar o geolocalizar nuestros dispositivos por lo que se dice en el apartado 4 de dicho artículo: “Se presumirá que un determinado dispositivo de un usuario se encuentra en el lugar que se determine conforme a la dirección IP del mismo”. Esto, sin embargo, no significa que Hacienda “geolocalice” la ubicación de los dispositivos, a pesar de que se cuestione que esta ley sea respetuosa con la protección de datos de los usuarios. Veamos por qué.

La ley somete a las empresas a justificar los ingresos percibidos en territorio español

Si hablamos de la Ley del Impuesto sobre Determinados Servicios Digitales, los contribuyentes son las empresas que se ven afectadas, no los usuarios de a pie. Como hemos mencionado, aquellas que ingresen mínimo 750 millones de euros globalmente y al menos tres millones en España. La empresa debe informar de cuál es su actividad económica en el país y también de cuántos usuarios tiene en él y, a partir de esta información, la Agencia Tributaria requiere una cantidad u otra de dinero.

“Hay que tener en cuenta que lo que dice la ley es cómo deben, las empresas que pagan el impuesto, localizar el hecho imponible del impuesto de servicios digitales. Para por ejemplo, pagar aquí por lo que corresponda a España, y no a otros sitios”, señalan desde la Agencia Tributaria a Maldita.es.

En este caso, se quiere someter a un impuesto una serie de servicios digitales, como la publicidad en línea, por ejemplo, de modo que se obliga a las grandes plataformas que generan ingresos con esta actividad a justificar ante Hacienda cuánto dinero están obteniendo a partir de ella. “Todo eso luego tiene que estar soportado por evidencias, es lo mismo que en un negocio tradicional en el que se tenga que aportar, si la autoridad lo requiere, las facturas, justificantes bancarios, movimientos, etc. Lo mismo que hacemos con la declaración de la renta: justificar lo que ganamos al año”, explica a Maldita.es Rahul Uttamchandani, abogado especialista en tecnología, protección de datos y derecho digital.

Lo que recoge la ley es que para saber cuántos usuarios tiene una empresa y saber qué porcentaje va a tener que tributar por los ingresos obtenidos en España, se usará la localización de los dispositivos de dichos usuarios. De ahí el artículo que mencionan los contenidos citados, el séptimo de esta normativa, que señala que “las prestaciones de servicios digitales se entenderán realizadas en el territorio de aplicación del impuesto cuando algún usuario esté situado en ese ámbito territorial”.

El apartado 4 de este artículo señala que “se presumirá que un determinado dispositivo de un usuario se encuentra en el lugar que se determine conforme a la dirección IP del mismo, salvo que pueda concluirse que dicho lugar es otro diferente mediante la utilización de otros medios de prueba admisibles en derecho, en particular, la utilización de otros instrumentos de geolocalización”.

Esto, sin embargo, no significa que Hacienda registre la dirección IP de nuestros dispositivos para “espiarnos”. “Eso no tiene nada que ver con que nosotros sepamos donde está cada persona, cosa que no sabemos, no sabremos y no pretendemos saber”, dicen desde la Agencia Tributaria.

¿A qué hace referencia la ley, entonces? “Por obligación de esta norma, las empresas tienen que tener los mecanismos necesarios para poder decir que impactan a un determinado número de usuarios en una geografía”, afirma Uttamchandani. Según esta ley, la dirección IP de los usuarios es uno de esos mecanismos. La dirección IP es un dato que recogen prácticamente todos los servicios digitales que usamos (redes sociales, aplicaciones, páginas web que visitamos, proveedores de correo, etc.) y sirve para identificar y localizar aproximadamente nuestra navegación. Como la matrícula de un coche, podemos decir. Podemos comprobar que la registran leyendo la política de privacidad de los servicios.

Es decir, que las empresas son las encargadas de registrar este dato (que ya lo hacen) y de usarlo como justificación ante Hacienda de que un porcentaje determinado de sus usuarios están en España para calcular la tributación.

Las empresas tienen acceso a los datos de ubicación, no Hacienda

Todo esto significa que Hacienda, según explica la Agencia Tributaria, no está registrando activamente ninguna dirección IP o dato identificativo de la ubicación, como señalan los contenidos arriba citados, sino que pide a las empresas a las que afecta la ley que le demuestren dónde están situados sus usuarios. La forma que han elegido de exigirlo es diciéndoles que usen este dato.

“Es la compañía de servicios digitales la que lo sabe [el dato de las IP], y simplemente le servirá como elemento para determinar donde se realiza el hecho imponible en cada caso y en qué casos debe pagar el impuesto a España”, explican a Maldita.es desde Hacienda.

Uttamchandani también responde en esta línea: “En ningún sitio dice que Hacienda vaya a acceder necesariamente a los datos. Es como cualquier justificación: cuando te piden facturas o cualquier tipo de evidencia, se obliga a la entidad que tributa a guardar esta información durante un periodo impositivo, es decir, hasta la prescripción del impuesto, que será de cuatro años con carácter general”.

Esto significa que las empresas tienen que guardar cierta información sobre los usuarios en caso de requerimiento legal (también viene contado en las políticas de privacidad) y, en este caso, por requerimiento de la Agencia Tributaria a partir de esa nueva ley.

“Incluso, aunque en el futuro una empresa que paga este impuesto fuese inspeccionada por nosotros, lo más que pediríamos es la explicación de cómo han calculado la base imponible y cómo han determinado en qué casos han situado en España el hecho imponible. Así que ni siquiera en una inspección pretenderíamos conocer las personas concretas”, afirman desde este organismo.

Ahora bien, ¿es una medida proporcional?

La dirección IP es el dato identificativo que recoge la Ley del Impuesto sobre Determinados Servicios Digitales. Sin embargo, no es el único. El Real Decreto 400/2021, aprobado un año después, en 2021, recoge información más específica sobre cómo debe hacerse la localización de los usuarios.

En este sentido, dice que “se podrá utilizar la geolocalización basada en la identificación de redes (WiFi, Ethernet u otras), la geolocalización física por satélite (con sistemas tales como GPS-Sistema de Posicionamiento Global, GLONASS, Galileo o Beidou) o por medio de información proporcionada por sistemas de comunicaciones inalámbricas terrestres (como las del GSM-Sistema Global de Comunicaciones Móviles- o las de LPWAN), o por balizas (WiFi o Bluetooth), o cualquier otra combinación de tecnologías existentes o futuras”. De modo que amplía el rango de tecnologías que pueden usarse para que las empresas justifiquen dónde están sus usuarios.

Esto es lo que hace dudar a especialistas como Uttamchandani: “¿Esto realmente es una intromisión legítima en la intimidad de las personas? ¿Realmente es un medio que pretende alcanzar la finalidad pretendida conforme a la protección de la intimidad? Probablemente no. Han generado una norma para que pueda ser así”, expone. En su opinión, no es una medida proporcional con la protección de datos de los usuarios.

También el colectivo Xnet denunció poco antes de la aprobación de la norma que obligar a las empresas a justificar ciertos datos a costa de rastrear las direcciones IP o la geolocalización de los usuarios es “contrario a la privacidad de las personas que deben poder ser ilocalizables por los prestadores de servicio (...) siempre que quieran”.

Hasta el momento, sin embargo, no se ha presentado ninguna reclamación legal contra esta ley, aprobada en 2020, para que se cambie la forma en la que se justifican estos datos.