¿Cuántos impuestos hay en España? ¿Para qué sirve cada uno? ¿Cómo me afectan como ciudadano? Los impuestos son la principal fuente de ingresos del Estado y se usan para pagar su funcionamiento y costear los servicios públicos. Se utilizan para recaudar dinero de diferentes actividades (lo que se conoce como gravar). La nómina, los productos del supermercado o la luz son aspectos de nuestro día a día que están gravados por diferentes impuestos. Los más importantes por su capacidad de recaudación son el IRPF, el IVA y el impuesto de sociedades y los impuestos especiales. Pero hay bastantes más que afectan al día a día de los ciudadanos.

En pocas palabras:

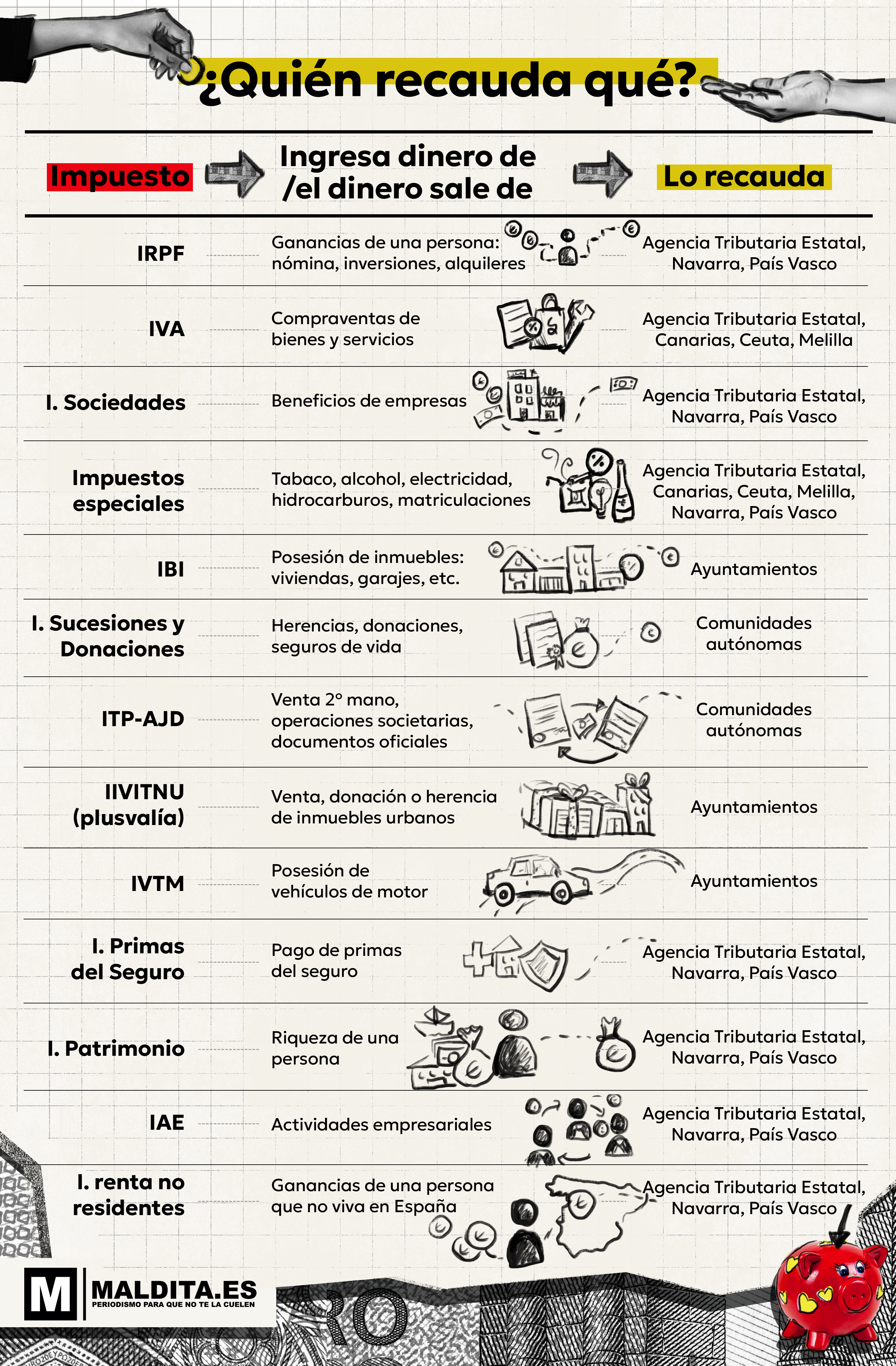

Los principales impuestos por capacidad recaudatoria y actividad donde se utilizan son los siguientes:

- IRPF: se usa para recaudar dinero de los ingresos de las personas como la nómina, los alquileres o las inversiones. Pincha para saber más.

- IVA: recauda dinero de las compraventas de productos como la compra de un bolígrafo o la comida de un restaurante. Pincha para saber más.

- I. Sociedades: recauda dinero de los beneficios de las empresas. Pincha para saber más.

- Impuestos Especiales: recauda dinero de la compraventa de alcohol, tabaco, hidrocarburos; matriculaciones de vehículos; y suministro eléctrico. Pincha para saber más.

- IBI: recauda dinero de la posesión de inmuebles como la vivienda o un garaje. Pincha para saber más.

- ITP-AJD: recauda dinero de compraventas de segunda mano, operaciones societarias y documentos oficiales. Pincha para saber más.

- I. Sucesiones y Donaciones: recauda dinero de herencias, donaciones y seguros de vida. Pincha para saber más.

- I. Primas del Seguro: recauda dinero de las primas de la póliza. Pincha para saber más.

- IVTM: recauda dinero de la posesión de vehículos de motor. Se conoce popularmente como impuesto de circulación. Pincha para saber más.

- I. renta no residentes: recauda dinero de las ganancias de personas que vivan fuera de España. Pincha para saber más.

- IIVTNU (plusvalía): recauda dinero del aumento del valor de los inmuebles urbanos en compraventas, donaciones y herencias. Pincha para saber más.

- I. Patrimonio: recauda dinero de la riqueza de una persona. Pincha para saber más.

- IAE: recauda dinero de las actividades profesionales y empresariales. Pincha para saber más.

Y para saber más:

El impuesto sobre la renta de las personas físicas (IRPF)

¿Para qué sirve este impuesto?

El impuesto de la renta de las personas físicas (IRPF) se utiliza para recaudar dinero de los ingresos de las personas como las nóminas, los ingresos como autónomo, las pensiones, las inversiones o los alquileres. Es el impuesto más importante de España y de la mayoría de los Estados modernos por su alto volumen de recaudación y por la capacidad de ejercer un control fiscal de los ciudadanos.

¿Quién paga este impuesto?

Las personas particulares.

¿Quién recauda este impuesto?

Es un impuesto recaudado por la Agencia Tributaria y compartido entre las comunidades autónomas y el Estado. En el caso de Navarra y País Vasco, el impuesto es completamente recaudado por la hacienda navarra y las de las diputaciones forales.

¿Cómo funciona?

El IRPF es un impuesto directo y progresivo. Es directo porque se aplica sobre los ingresos de cada persona en particular. Es progresivo porque, conforme ganas más dinero, más porcentaje de tus ingresos pagas en impuestos en función de un sistema de tramos. Para terminar de ajustar lo que una persona paga como impuesto, la Agencia Tributaria establece una declaración de la renta anual que se rellena durante la primavera.

¿Qué otros aspectos se deben tener en cuenta?

Análogo al IRPF, existe el impuesto sobre la renta de no residentes, que se aplica sobre los ingresos obtenidos en España por personas que no vivan en España.

Existe otro impuesto llamado impuesto del patrimonio que actúa de manera paralela al IRPF. Mientras el impuesto de la renta se aplica sobre lo que una persona gana, el impuesto del patrimonio se aplica sobre lo que una persona tiene y se presenta junto a la declaración de la renta.

Al ser la recaudación compartida, las diferentes administraciones establecen criterios distintos de recaudación. Por ejemplo, los tramos autonómicos no son iguales en todas las comunidades, por lo que se pagan diferentes cantidades dependiendo de donde tribute la persona. Otro aspecto que difiere son las deducciones, como las del alquiler, que varían entre autonomías.

El impuesto sobre el valor añadido (IVA)

¿Para qué sirve este impuesto?

El impuesto sobre el valor añadido (IVA) se utiliza para recaudar dinero de las diferentes compraventas que se producen en el país como comprar una barra de pan o pagar la reparación de la bicicleta en un taller.

¿Quién paga este impuesto?

Personas particulares y entidades que compren algo, aunque el IVA es retenido por las empresas y los profesionales para ingresarlo posteriormente a la administración tributaria.

¿Quién recauda este impuesto?

El IVA es recaudado por la Agencia Tributaria en toda España, excepto en Canarias, Ceuta y Melilla, que cuentan con impuestos específicos gestionados por sus respectivas agencias tributarias.

¿Cómo funciona?

El IVA es un impuesto indirecto. No se aplica sobre los ingresos específicos de una persona o una empresa, sino sobre actividades económicas anónimas como puede ser comprar un bolígrafo en una papelería o pagar por una comida en un restaurante.

A diferencia de otros impuestos como el de la renta, el IVA no es progresivo, ya que siempre se recauda la misma cantidad de dinero de cada producto en función del precio de la compraventa. Es decir, el IVA es independiente de los ingresos que tenga el comprador o el vendedor.

En España, el IVA se calcula como un porcentaje sobre el precio al que se vende un producto y hay de tres tipos: al 21% (tarifa general), al 10% (tarifa reducida) y al 4% (tarifa superreducida). Por ejemplo, si un bolígrafo tiene un precio de un euro, el comprador deberá pagar en total 1,21 euros (1 euro del precio de venta y 21 céntimos de IVA).

¿Qué otros aspectos se deben tener en cuenta?

En Canarias, Ceuta y Melilla se aplican otros impuestos análogos al IVA. En el caso del archipiélago, se utiliza el impuesto general indirecto canario (IGIC), cuya tarifa general es del 7%. En el caso de las ciudades autónomas, se aplica el impuesto sobre la producción, los servicios y la importación (IPSI), cuya tarifa oscila entre el 0,5% y el 10%.

El impuesto sobre sociedades

¿Para qué sirve este impuesto?

El impuesto de sociedades recauda el dinero de los beneficios que tienen las empresas en España.

¿Quién paga este impuesto?

Las empresas y algunas organizaciones.

¿Quién recauda este impuesto?

El impuesto de sociedades es recaudado por la Agencia Tributaria, excepto en Navarra y País Vasco, que es recaudado por las haciendas navarra y la de las diputaciones forales.

¿Cómo funciona?

Sociedades es un impuesto directo que se aplica a cada compañía en función de los ingresos netos que tengan cada año, es decir, tras restar los gastos. Al igual que el IVA, se aplica un porcentaje fijo. El tipo general es del 25%, aunque las empresas que facturan menos de un millón de euros al año pagan el 23% de sus beneficios como impuesto de sociedades.

¿Qué otros aspectos se deben tener en cuenta?

El impuesto de sociedades está pensado para recaudar los beneficios de empresas y organizaciones económicas. El sector público, los partidos políticos, los sindicatos, las organizaciones empresariales, las federaciones deportivas, las mutuas y las entidades sin ánimo de lucro están exentas parcial o completamente del pago de este impuesto.

Los impuestos especiales: electricidad, tabaco, alcohol o vehículos

¿Para qué sirve este impuesto?

Los impuestos especiales se aplican sobre productos muy concretos para, además de recaudar dinero, desincentivar su uso o compensar los costes sociales que implican su consumo. Estos impuestos especiales se aplican sobre el tabaco, el alcohol, los hidrocarburos (como la gasolina), el carbón, el suministro eléctrico y la matriculación de vehículos.

¿Quién paga este impuesto?

Personas particulares y entidades que compren algunos de estos productos. El procedimiento de pago a las administraciones tributarias es similar al del IVA.

¿Quién recauda este impuesto?

Dependiendo del impuesto concreto, varía quién recauda. Todos ellos son recaudados por la Agencia Tributaria en la mayor parte de España, ya que es un impuesto de carácter estatal. Sin embargo, en el caso del suministro eléctrico, las haciendas forales de Navarra y País Vasco son las encargadas de recaudar este impuesto. En el resto de los tributos especiales, como los de fabricación (tabaco, alcohol, hidrocarburos), Canarias, Ceuta y Melilla están exentas o sus agencias tributarias las recaudan en vez de la Agencia Tributaria.

¿Cómo funciona?

Los impuestos especiales tienen un funcionamiento similar al IVA: establecen una tarifa fija que paga el comprador. Dependiendo del producto, se establecen unas tarifas diferentes que gravan cada bien de manera concreta.

¿Qué otros aspectos se deben tener en cuenta?

Los impuestos especiales no sustituyen al IVA, sino que se aplican consecutivamente: primero, se calcula el importe del impuesto especial y, después, el IVA.

Por ejemplo, imaginemos que compramos una litrona de cerveza que tenga una graduación de 4,5º por un precio de 3 euros. La ley establece que la tarifa para este tipo de cervezas es de 7,48 euros por hectolitro. En este caso, por 3 litros, el impuesto sería de 22 céntimos. El IVA sería el 21% de 3,22 euros (no de 3 euros): 68 céntimos. Por tanto, pagaríamos por la litrona de cerveza 3,9 euros (3 euros del producto y 90 céntimos en impuestos)."

El impuesto sobre bienes inmuebles (IBI)

¿Para qué sirve este impuesto?

El impuesto sobre bienes inmuebles (IBI) se utiliza para recaudar dinero por la posesión de inmuebles en función del valor catastral.

¿Quién paga este impuesto?

Las personas y entidades que tengan inmuebles, excepto el sector público, la Iglesia Católica, la Cruz Roja y los bienes comunales y montes vecinales.

¿Quién recauda este impuesto?

El IBI es recaudado por los ayuntamientos.

¿Cómo funciona?

El impuesto sobre bienes inmuebles es directo y tiene un funcionamiento parecido al IVA. La tarifa que se debe pagar es un porcentaje del valor catastral. El valor catastral no es un valor de precio de mercado, sino que es establecido por el Ministerio de Hacienda.

Los ayuntamientos establecen el porcentaje exacto que se debe pagar de IBI en función de si el inmueble es urbano o rústico y de una horquilla. En el caso de los urbanos, el umbral es entre el 0,4% y el 1,1% del valor catastral y en el de los rústicos, la horquilla es entre el 0,3% y el 0,9% del valor catastral.

¿Qué otros aspectos se deben tener en cuenta?

Además del porcentaje que establece la ley, si los municipios cumplen algunas características extra, como ser capital de provincia o comunidad autónoma, u ofrecer servicios públicos ampliados, estos porcentajes aumentan.

Con la aprobación de la ley de vivienda, los ayuntamientos podrán aumentar la tarifa de IBI si la vivienda está desocupada por un período superior a los dos años sin causa justificada. Este incremento podrá llegar a duplicar el porcentaje de IBI que se paga si la vivienda lleva desocupada más de tres años.

El impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (ITP-AJD)

¿Para qué sirve este impuesto?

El impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (ITP-AJD) actúa como complemento del IVA. Se utiliza para recaudar dinero de compraventas de productos de segunda mano como viviendas o vehículos; constitución de hipotecas, alquileres y préstamos; operaciones de empresas (como ampliaciones de capital); y elaboración de los documentos oficiales, como registros o documentos notariales.

¿Quién paga este impuesto?

Las personas particulares y las entidades.

¿Quién recauda este impuesto?

Este impuesto es de naturaleza estatal, pero está cedido a las comunidades autónomas, quienes se encargan de recaudarlo.

¿Cómo funciona?

Este impuesto tiene un mecanismo similar al IVA: se establece una tarifa fija que paga el comprador. Dependiendo de la actividad, se establecen unas tarifas diferentes que se aplican sobre cada actividad de manera independiente.

¿Qué otros aspectos se deben tener en cuenta?

De manera similar a los impuestos especiales, este tributo se aplica sobre una cantidad amplia de actividades que afectan a distintas personas o entidades. Los porcentajes y quién debe pagar el impuesto varían de una operación a otra.

Un ejemplo: si queremos comprar una casa de segunda mano y le pedimos una hipoteca al banco, el particular deberá pagar el impuesto por la compra de la vivienda (por un porcentaje determinado que fije la comunidad autónoma) y el banco deberá pagar este impuesto por registrar oficialmente la hipoteca (por un porcentaje distinto del primero y determinado por la comunidad autónoma).

Al ser un impuesto transferido a las comunidades autónomas, estas establecen los importes de las diferentes actividades, salvo en las operaciones de sociedades, cuya tarifa es común a toda España.

El impuesto sobre sucesiones y donaciones

¿Para qué sirve este impuesto?

El impuesto de sucesiones y donaciones recauda dinero de tres actividades: las herencias, las donaciones en vida y los ingresos como beneficiarios de seguros de vida.

¿Quién paga este impuesto?

Las personas particulares a las que afecte: herederos, beneficiarios de seguros de vida o quienes reciban una donación.

¿Quién recauda este impuesto?

Este impuesto es de naturaleza estatal, pero está cedido a las comunidades autónomas, quienes se encargan de recaudarlo y de establecer sus importes.

¿Cómo funciona?

Al igual que el IRPF, es un impuesto directo y progresivo que paga la persona que recibe la herencia o la donación. Similar a los tramos del IRPF, el impuesto de sucesiones y donaciones tiene una escala que va aplicando tarifas mayores conforme aumenta la cantidad heredada o donada.

¿Qué otros aspectos se deben tener en cuenta?

El impuesto establece una serie de grupos tributarios dependiendo del grado de parentesco que se tenga con la persona que lega o dona algo. En general, cuanto más cercanos sean (como herencias y donaciones de padres a hijos), más bonificaciones y reducciones de este impuesto hay.

A pesar de que el impuesto es estatal, está completamente transferido a las comunidades autónomas, excepto Ceuta y Melilla, que se guían por la ley estatal. Dependiendo de la comunidad autónoma, los importes, las bonificaciones y las reducciones varían.

El impuesto sobre las primas del seguro

¿Para qué sirve este impuesto?

El impuesto sobre las primas del seguro se aplica sobre las primas del seguro que pagan las empresas y las personas a las aseguradoras por la cobertura de una póliza.

¿Quién paga este impuesto?

Las personas particulares y entidades, aunque son las aseguradoras las encargadas de retener y luego ingresar el dinero de manera similar al IVA.

¿Quién recauda este impuesto?

Este impuesto lo recauda la Agencia Tributaria, excepto en Navarra y País Vasco, que lo recaudan las haciendas forales.

¿Cómo funciona?

El impuesto es un impuesto indirecto sobre las primas del seguro que funciona de manera similar al IVA. Se aplica una tarifa del 8% sobre el precio de la prima, que pagan los asegurados y que las aseguradoras abonan a las administraciones tributarias.

¿Qué otros aspectos se deben tener en cuenta?

Algunos seguros, como los de transporte internacional de mercancías y viajeros, los de salud, los seguros sociales obligatorios o los seguros de caución, están exentos de este impuesto.

El impuesto sobre vehículos de tracción mecánica (IVTM)

¿Para qué sirve este impuesto?

El impuesto de vehículos de tracción mecánica (IVTM) se utiliza para recaudar dinero por la posesión de vehículos de motor como coches o camiones. Es popularmente conocido como el impuesto de circulación de vehículos.

¿Quién paga este impuesto?

Las personas particulares y empresas que tengan estos vehículos, excepto personas con discapacidad, el sector público, vehículos agrarios inscritos, los vehículos de emergencias y aquellos que presten servicios públicos de transporte público.

¿Quién recauda este impuesto?

El IVTM lo recaudan los ayuntamientos.

¿Cómo funciona?

Este impuesto es directo y tiene un funcionamiento parecido al IVA. La tarifa se establece como una cuota fija (y no un porcentaje) dependiendo del tipo de vehículo y sus características. Si son turismos o tractores, se usa la potencia fiscal; autobuses, número de plazas; camiones, remolques y semirremolques, carga útil; y ciclomotores y motocicletas, centímetros cúbicos del motor.

¿Qué otros aspectos se deben tener en cuenta?

La ley estatal establece unos importes mínimos, pero los ayuntamientos pueden ampliarlos, por lo que la cantidad que se paga de este impuesto varía de un municipio a otro.

El impuesto sobre el incremento de valor de los terrenos de naturaleza urbana (Plusvalías)

¿Para qué sirve este impuesto?

El impuesto sobre el incremento de valor de los terrenos de naturaleza urbana (IIVTNU) y que se conoce popularmente como la plusvalía municipal se aplica para recaudar dinero del aumento del valor del suelo cuando se compra, se dona o se hereda un inmueble (o el propio suelo).

¿Quién paga este impuesto?

Las personas particulares y empresas.

¿Quién recauda este impuesto?

La plusvalía (IIVTNU) es recaudada por los ayuntamientos.

¿Cómo funciona?

Es un impuesto indirecto que complementa la recaudación de otros como el de transmisiones patrimoniales o el IVA. Este impuesto recauda el incremento del valor del suelo de manera análoga al IVA, que grava el valor añadido de un producto.

Se utilizan dos parámetros para determinar lo que se debe pagar: el IBI y los coeficientes de la plusvalía. Al valor del IBI, se le aplica un coeficiente en función del número de años que haya transcurrido desde la última vez que se realizó esta operación. Una vez calculado este valor, se le aplica un porcentaje (de manera análoga al IBI) determinado por los ayuntamientos que no podrá ser superior al 30%. El resultado será lo que pagaremos como plusvalía.

¿Qué otros aspectos se deben tener en cuenta?

Los suelos e inmuebles rústicos están exentos de este impuesto. Si el valor entre una adquisición y la siguiente de la misma vivienda sigue siendo la misma (no ha habido incremento del valor de los terrenos), tampoco hay que pagar el impuesto.

Dependiendo de la operación que se haga, pagará una u otra persona. Si es una venta, la plusvalía debe pagarla el vendedor. En cambio, si es una donación o una herencia, el impuesto lo paga la persona que recibe el inmuebles.

El impuesto sobre actividades económicas (IAE)

¿Para qué sirve este impuesto?

El impuesto sobre actividades económicas (IAE) se utiliza para recaudar por el ejercicio de actividades profesionales, empresariales o artísticas.

¿Quién paga este impuesto?

Las empresas que facturen más de un millón de euros.

¿Quién recauda este impuesto?

El IAE lo recauda la Agencia Tributaria, excepto en Navarra y País Vasco, que lo recaudan las haciendas forales.

¿Cómo funciona?

El IAE es un impuesto directo que establece una cantidad fija de dinero dependiendo de las características del negocio o actividad que se desarrolle. Estos criterios tienen en cuenta el número de trabajadores, la potencia instalada, la superficie ocupada o los turnos de trabajo, entre otros aspectos.

¿Qué otros aspectos se deben tener en cuenta?

Las personas físicas, el sector público y las empresas con un volumen de negocio inferior al millón de euros están exentas de pagar el impuesto. Durante los dos primeros años de actividad, ninguna empresa, independientemente del volumen de negocio, tampoco tienen que pagar este impuesto.

Otras obligaciones: cotizaciones, tasas y contribuciones especiales

Los impuestos no son la única clase de ingresos públicos que tiene una Administración. Además de los impuestos, existen otros dos tipos de obligaciones definidas por la ley tributaria:

- Las tasas: las tasas se utilizan para sufragar servicios específicos que se le dan al ciudadano de manera particular. Es decir, es lo que se paga como contraprestación por diferentes servicios como el tícket del transporte público o la recogida de basuras.

- Las contribuciones especiales: es un tributo específico que se le obliga a la persona cuando obtiene un beneficio público. Por ejemplo, asfaltan la calle donde está tu casa y el ayuntamiento exige una contribución especial solo a los vecinos de la calle.

Las cotizaciones a la Seguridad Social son un tipo de obligación especial distinto a los impuestos, las tasas y las contribuciones especiales. Aunque en ocasiones se confunden con los impuestos, al tener unas características concretas, no se consideran un tributo como tal.

La ley tributaria establece que los impuestos son tributos exigidos sin contraprestación directa, mientras que la ley de la Seguridad Social indica que las cotizaciones satisfacen servicios que afectan directamente a los trabajadores como la pensión, el desempleo o la baja médica.

Metodología

Para la selección de los tributos de este reportaje se ha tenido en cuenta aquellos impuestos cuya recaudación en 2021 fuera superior a 1.000 millones de euros y estuvieran delimitados sobre una operación concreta.

Hay dos tipologías de impuestos cuyo nivel de recaudación es superior a los 1.000 millones, pero que, por sus características especiales, no se han tratado en este reportaje. El primero de ellos son los impuestos medioambientales directos, cuya recaudación en 2021 fue de 1.452 millones de euros. Bajo este epígrafe, se recogen los impuestos sobre la producción eléctrica; la producción de combustibles y residuos nucleares; y la extracción de gas, petróleo y condensados.

El segundo impuesto es el gravamen por importaciones. Es decir, el impuesto de aduanas. En conjunto, en 2021, se recaudaron por rentas de aduanas un total de 1.954 millones de euros. Este tributo aplica diferentes gravámenes y controles especiales dependiendo del país del que provenga la mercancía y la naturaleza del producto.

Si tienes alguna duda sobre esta información, puedes contactarnos en [email protected].