Nos estáis preguntando a través de nuestro servicio de Whatsapp (+34 644 229 319) por varios contenidos en medios y en TikTok que afirman que el Ministerio de Hacienda puede embargar todos los ahorros que superen el Salario Mínimo Interprofesional (SMI).

Dos resoluciones judiciales de abril establecen que si una persona que cobra el SMI y tiene una deuda con el Ministerio de Hacienda (por ejemplo, porque no ha pagado el IRPF o el IVA que le corresponde por su actividad) consigue ahorrar a fin de mes el Estado puede embargar este ahorro. Además, sentencian que la única cantidad de dinero inembargable es la correspondiente al último sueldo cobrado cuando es igual o inferior al SMI.

Así, si una persona que debe dinero a Hacienda cobra 1.000 euros en 14 pagas (es decir, el SMI) o menos el Estado no puede embargarle el sueldo cuando lo cobra. Pero si acaba el mes y en en su cuenta sigue habiendo dinero, Hacienda puede retenerlo.

La ley establece que los salarios iguales o inferiores al SMI no pueden embargarse, pero considera salario sólo el percibido en el último mes

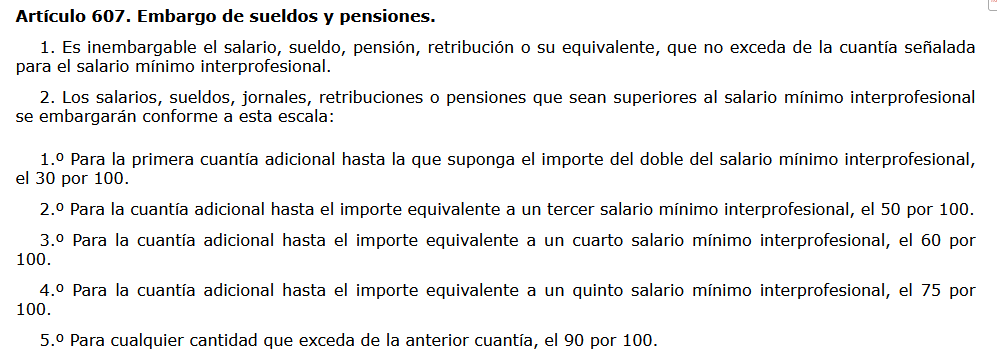

Según la Ley de Enjuiciamiento Civil, no se puede embargar el “salario, sueldo, pensión, retribución o su equivalente, que no exceda de la cuantía señalada para el salario mínimo interprofesional” [art. 607].

Es decir, una persona que cobre el SMI (1.000 euros en 14 pagas) o menos no puede ver su salario embargado. Además, a las personas que cobran más no se les embarga todo el dinero que exceda el salario mínimo, sino que existen tramos según los ingresos del deudor: se puede embargar el 30% del sueldo restante hasta sumar un segundo SMI, el 50% del tercero, el 60% del cuarto, el 75% del quinto y el 90% a partir de ahí.

Además, el artículo 171.3 de la Ley General Tributaria establece que “se considerará sueldo, salario o pensión el importe ingresado en dicha cuenta por ese concepto en el mes en que se practique el embargo o, en su defecto, en el mes anterior”. Es decir, que el dinero considerado como salario para el Estado es el último cobrado antes del embargo.

Los salarios inferiores al SMI no pueden embargarse pero lo restante a final de mes, sí

El Tribunal Económico Administrativo Central, que se encarga de las reclamaciones monetarias del Estado, ha dictado dos resoluciones en las que establece que el ahorro generado del salario o de la pensión puede ser embargado, aunque la persona cobre una cantidad igual o inferior al SMI.

Así, de acuerdo con esta doctrina, si una persona que debe dinero a Hacienda cobra 1.000 euros en 14 pagas (es decir, el SMI) el Estado no puede embargarle el sueldo cuando lo cobra. Pero si cuando acaba el mes (y cobra de nuevo) en su cuenta han sobrado, por ejemplo, 200 euros, Hacienda puede retenerlos.

La primera de las resoluciones, publicada el 14 de abril, establece que para cumplir la Ley de Enjuiciamiento Civil “sólo se tiene en cuenta el último sueldo o pensión ingresado en dicha cuenta por ese concepto, considerando el resto ahorro y, por lo tanto, embargable”. Se escuda en el artículo 171.3 de la Ley General Tributaria, que establece que el sueldo o la pensión es “el importe ingresado en dicha cuenta por ese concepto en el mes en que se practique el embargo o, en su defecto, en el mes anterior”.

La segunda resolución se publicó el mismo día que la primera, y también establece que sólo es inembargable el último SMI.

El abogado José María Salcedo explica en el blog del despacho Ático Jurídico que hasta ahora "si el contribuyente recurre [...] acreditando que en dicha cuenta solo se ingresan salarios que, o son inembargables, o ya han sido embargados en sede del pagador, dicho recurso suele ser estimado, y se devuelven al contribuyente las cantidades embargadas", pero que las nuevas resoluciones del TEAC permiten que los embargos se puedan realizar “sin límites, por lo que la cuenta del contribuyente podrá ser ‘vaciada’ por Hacienda. Ello, salvo la parte correspondiente al último salario cobrado”.

Por lo tanto, Hacienda puede embargar todo el dinero de una cuenta a deudores que hayan podido ahorrar parte de su salario o pensión igual o menor al SMI.