El pasado 1 de enero entró en vigor en España el Mecanismo de Equidad Intergeneracional (MEI), una cotización adicional que, según el Gobierno, busca paliar el desajuste generacional en nuestro país y su efecto en el sistema de pensiones. Algunos usuarios en Twitter se preguntan si afectó el MEI a las nóminas del mes de febrero y se refieren a esta cotización como un impuesto.

¿Qué es el MEI?

El Mecanismo de Equidad Intergeneracional es una cotización adicional que hacen los trabajadores de forma mensual para afrontar el pago de las pensiones en los próximos años y que se mantendrá hasta 2032. Está contemplado en la última reforma de las pensiones [Ley 21/2021] aprobada en diciembre de 2021 y su objetivo, según el Gobierno, es “reactivar” el Fondo de Reserva de la Seguridad Social, conocido como la ‘hucha’ de las pensiones.

El MEI no es un impuesto, es una cotización adicional, según el Gobierno y los expertos consultados por ‘Maldita.es’

Diferentes publicaciones han hablado de esta cotización como un impuesto. Como ya te contamos, el Ministerio de Inclusión, Seguridad Social y Migraciones explicó a Maldita.es que se trata de una cotización social y no un impuesto. La cotización, explica el ministerio, es la acción por la cual “los sujetos aportan recursos económicos al Sistema de la Seguridad Social en virtud de su inclusión en dicho sistema, por el ejercicio de una actividad laboral”.

El MEI se enmarca dentro del sistema de pensiones, que es contributivo, y cada cotizante recibe en función de lo que aporta. "La pensión de jubilación varía en función de las aportaciones que haya hecho cada trabajador en función de su base de cotización y carrera laboral", asegura Inclusión. "No es, por tanto, un impuesto, sino una cotización adicional para reforzar el sostenimiento del sistema. Esto supone una garantía para los beneficiarios del mismo y tiene un carácter finalista, pues solo se puede utilizar para ese fin ", explica el ministerio.

Los expertos consultados por Maldita.es consideran que el MEI es una cotización porque nos genera “derechos individuales”, a diferencia de lo que hace un impuesto.

El economista Javier Díaz explica a Maldita.es que todas las cotizaciones están impuestas, pero señala que las cotizaciones de la Seguridad Social que tienen en cuenta las pensiones son “las únicas” que generan derechos individuales: “Cuando pagamos el IVA o el IRPF Hacienda lo apunta, pero esos impuestos no nos dan ningún derecho. Cuando cotizamos a la Seguridad Social, ésta lo apunta a nuestro nombre y cuando llegamos a la jubilación nos dice cuáles son nuestros derechos pensionales y qué pensión nos corresponde”.

El experto remarca que ese 0,6% nos genera derechos individuales: “Hemos cotizado más y tenemos más derechos pensionales a nuestro nombre, al margen de lo que haga la Seguridad Social con ese dinero”.

El doctor en Economía e investigador de FEDEA Miguel Ángel García coincide. El experto explica a Maldita.es que la decisión adoptada por el Gobierno es “simplemente” una elevación de la cotización existente: “Es una cotización (contribución del trabajador de una parte de su salario para un destino específico, una prestación de carácter contributivo) y no es un impuesto (aportación a las arcas comunes sin destino específico a decidir en los presupuestos públicos)”. El hecho de dirigirlo a un Fondo de Reserva para su uso en años posteriores, señala García, no cambia su consideración.

¿Cómo funciona el MEI y cómo se ve reflejado en la nómina?

Este mecanismo consiste en la reactivación del Fondo de Reserva de la Seguridad Social, que acumulará dinero sobre la cotización de los trabajadores entre 2023 y 2032. El MEI afecta tanto a los trabajadores por cuenta ajena, a los que se les aplica el descuento en cada salario, como a los autónomos, a los que se les incrementa el tipo de cotización en sus cuotas mensuales.

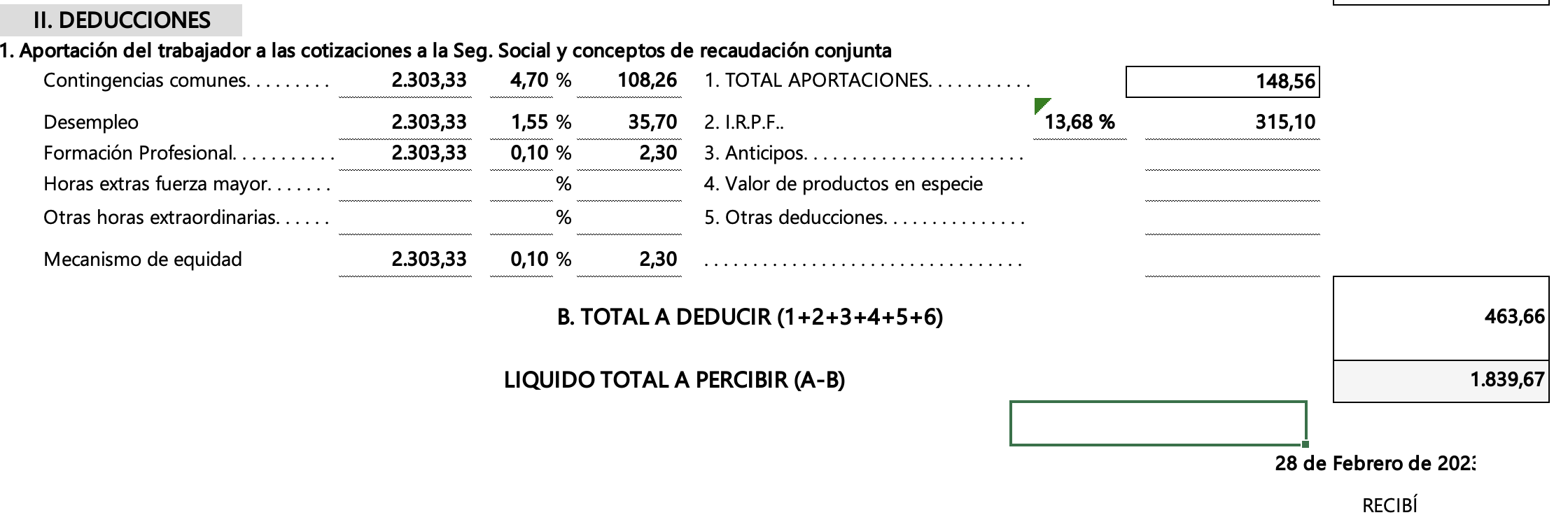

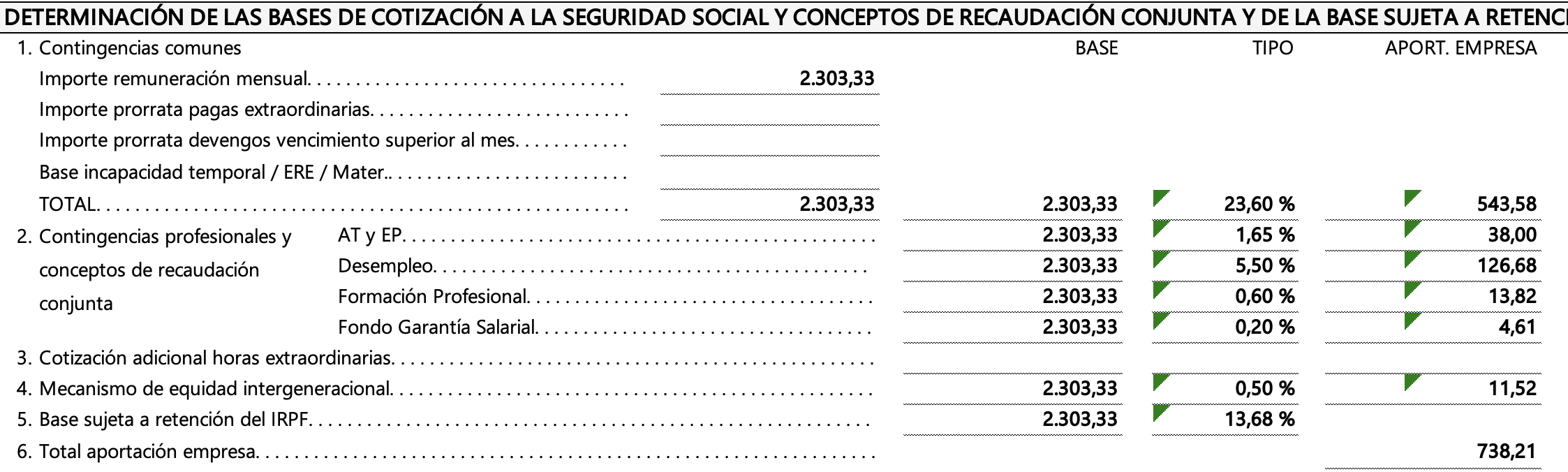

En el caso de los trabajadores por cuenta ajena, la aportación será del 0,6% de la cotización por contingencias comunes, repartido entre la empresa y el trabajador. El 0,1% corre a cuenta del trabajador, mientras que el 0,5% es a cargo de la empresa. Por ejemplo, en el caso de un sueldo de 2.000 euros el MEI supondría una cotización mensual de 12 euros: el trabajador pagaría 2 euros y la empresa, 10.

En algunas nóminas de trabajadores por cuenta ajena, la cotización por el MEI está directamente incluida en el porcentaje de las contingencias comunes.

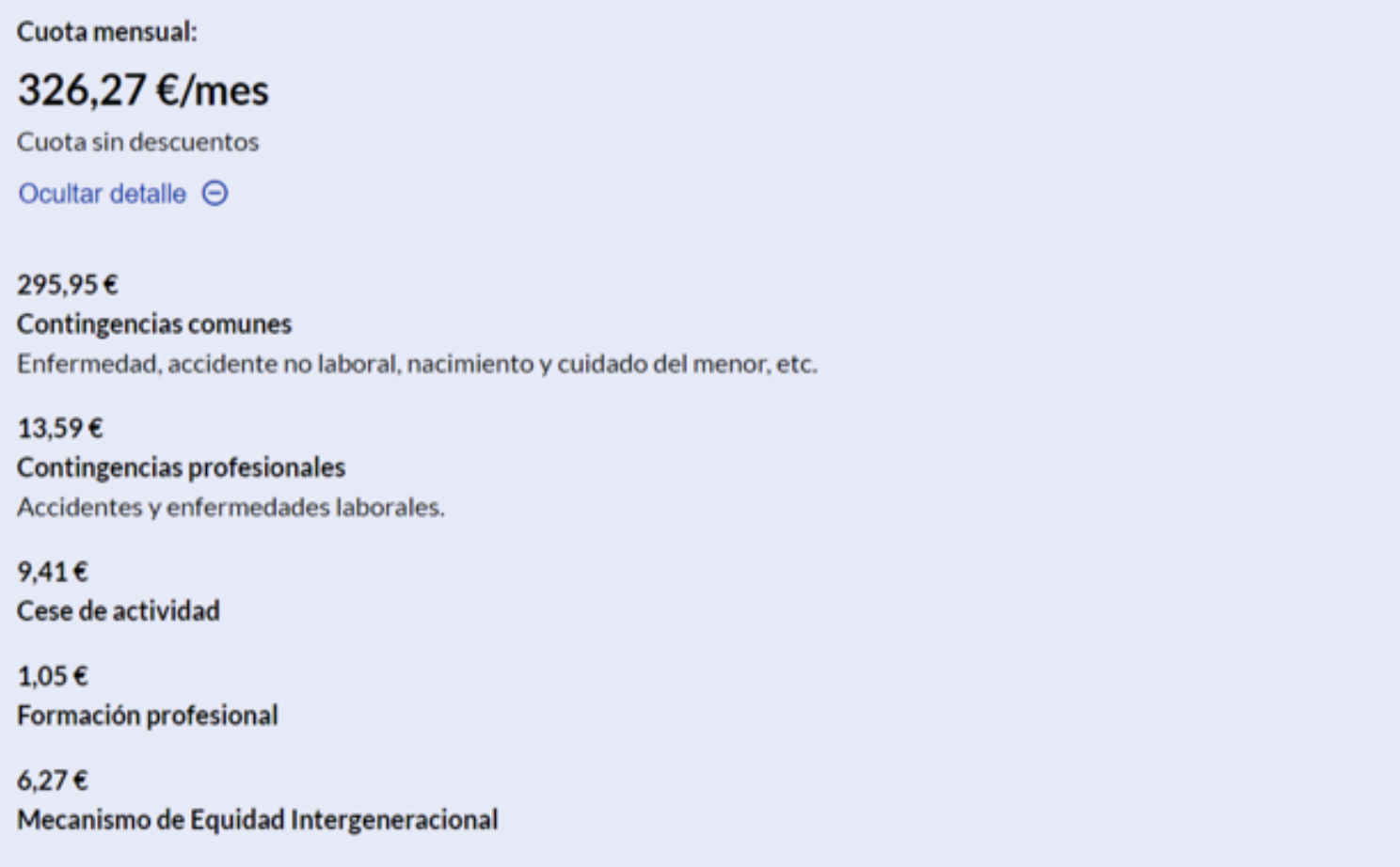

En el caso de los autónomos, el MEI supone un aumento del tipo de cotización del 0,6%. Según el tramo y los ingresos del trabajador por cuenta propia, el impacto del MEI irá desde los 4,5 euros mensuales en caso de cotizar por la base mínima, hasta casi los 27 euros por la máxima.

Según el Gobierno, se espera que este nuevo mecanismo incremente con 3.000 millones de euros la ‘hucha’ de las pensiones.

¿Qué dice el Gobierno que pretende con este mecanismo?

El Ministerio de Inclusión, Seguridad Social y Migraciones explica a Maldita.es que este mecanismo será una “válvula de seguridad” del sistema de pensiones a partir de 2033. Se utilizará si se produce un desvío de la previsión de gasto en pensiones para 2050. Si esa desviación no se produce, no se aplicará ninguna medida y se planteará la utilización de los fondos recaudados para reducir las cotizaciones sociales o mejorar la cuantía de las pensiones.

Si a partir de 2033 se aprecia en los Informes de Envejecimiento (Ageing Report) de la Comisión Europea una desviación de la previsión de gasto en pensiones a 2050 respecto al informe de 2024 (que se usará como referencia), se utilizará este fondo, con un límite de disposición anual del 0,2% del Producto Interior Bruto (PIB).

Si el fondo no cuenta con dinero suficiente, señala el ministerio, el Gobierno negociará con los interlocutores sociales para su elevación al Pacto de Toledo, de acuerdo con sus recomendaciones. Una propuesta que, de forma equilibrada, se dirija bien a reducir el porcentaje de gasto en pensiones en términos de PIB, bien a incrementar el tipo de cotización u otras fórmulas alternativas para aumentar los ingresos.

¿Qué diferencia hay entre el MEI y el factor de sostenibilidad?

La última reforma del sistema de pensiones [Ley 21/2021] incluía la derogación del factor de sostenibilidad aprobado en 2013 [Ley 23/2013] para introducir el Mecanismo de Equidad Intergeneracional.

El factor de sostenibilidad se definía como un instrumento que, con carácter automático, permitía vincular el importe de las pensiones de jubilación del sistema de la Seguridad Social a la evolución de la esperanza de vida de los pensionistas, ajustando las cuantías que percibirían aquellos que se jubilaran en similares condiciones en momentos temporales diferentes. Este se aplicaría una sola vez para determinar el importe inicial de las pensiones.

Sin embargo, el MEI es de aplicación contingente y temporal. Combina diversos elementos que permiten repartir “de un modo equilibrado” entre generaciones el esfuerzo para reforzar el sistema, evitando los recortes en la pensión inicial que suponía el Factor de Sostenibilidad, especialmente entre los más jóvenes, explica el Ministerio de Inclusión, Seguridad Social y Migraciones.