Las pensiones y otras prestaciones abonadas por el sistema de la Seguridad Social han sufrido una revalorización del 8,5% en 2023, conforme al Índice de Precios al Consumo (IPC) medio interanual del año anterior. Con el cobro de la primera mensualidad en enero de 2023 comenzaron a circular en redes sociales algunos contenidos desinformadores y otros que trasladaban sus dudas.

En Maldita.es ya hemos contado lo que sabemos sobre los mensajes que acompañan a una supuesta carta que reflejaba un aumento de las pensiones y también del Impuesto sobre la Renta de las Personas Físicas (IRPF) que reducía el importe neto de la cuantía. También nos habéis preguntado por otros mensajes que afirman que las pensiones “deberían estar exentas” de este impuesto. En Maldita.es consultamos con expertos estas afirmaciones para responder con datos las preguntas que está despertando esta revalorización de las pensiones.

¿Qué pensiones están afectadas por la subida del 8,5%?

El 27 de diciembre de 2022 el Consejo de Ministros aprobó una revalorización general de las pensiones y otras prestaciones para “paliar la inflación y proteger a los colectivos más vulnerables”. Esta medida se hizo efectiva el 1 de enero de 2023 y afecta a las pensiones contributivas, no contributivas y de Clases Pasivas (incluido el importe de la pensión mínima). Según explica el Ministerio de Inclusión, las pensiones que excedan de 3.058,81 euros mensuales o los 42.823,34 euros anuales no se revalorizarán “salvo excepciones”.

Las pensiones no contributivas de jubilación e invalidez y los perceptores del Ingreso Mínimo Vital (IMV) mantienen el incremento extraordinario del 15%, tal y como se dispone en el Real Decreto-Ley de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad.

¿Cuáles son las pensiones exentas de este impuesto?

Según establece el artículo 96 de la normativa que regula este impuesto, cualquier ciudadano con ingresos que no superen los 22.000 euros anuales está exento de presentar la declaración de la renta. Además, como ya te contamos en Maldita.es hay otras prestaciones a las que no se le aplica este impuesto.

El artículo 7 de la Ley 35/2006 recoge las rentas exentas de este impuesto. Estas son: las pensiones derivadas de actos de terrorismo, las pensiones por lesiones o mutilaciones de la Guerra Civil, las pensiones por incapacidad permanente absoluta, gran invalidez y por inutilidad o incapacidad permanente del régimen de clases pasivas (solo si la lesión o enfermedad inhabilita para cualquier profesión). Tampoco recae el IRPF sobre las pensiones de orfandad.

Igualmente están exentas las pensiones en favor de familiares si deriva de actos de terrorismo o si ha sido reconocida como consecuencia de una incapacidad permanente en los grados de absoluta o gran invalidez. Así como las prestaciones en favor de familiares menores de 22 años.

¿Por qué hay contenidos en redes que afirman que la subida de las pensiones está acompañada de una subida del IRPF?

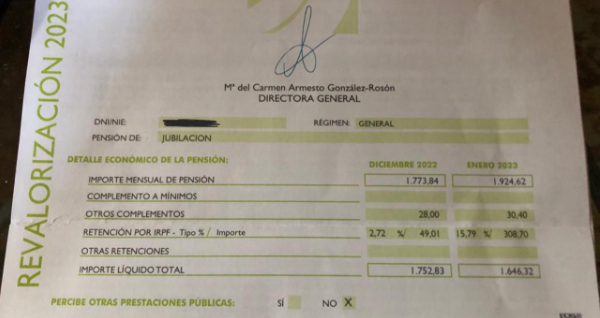

Con el pago de la primera mensualidad de enero de 2023 comenzó a circular en redes sociales una captura de una supuesta carta que habría recibido una persona con el importe mensual de su pensión de jubilación revalorizada. Según esta imagen, la retención por el IRPF ha pasado del 2,72% en diciembre de 2022 al 15,79% en enero de 2023.

Esta imagen se comparte sin ningún contexto de la persona que recibe la prestación, por lo que no podemos conocer las circunstancias personales que llevan a ese cambio. Desde el Ministerio de Hacienda y Función Pública explican a Maldita.es que esta diferencia podría darse si la pensión se cobró en 2022 durante unos meses y no el año entero porque “el tipo de retención se calcula con la previsión de ingresos anual”. Es decir, el importe de retención por IRPF varía si la pensión se cobra todo el año o durante unos meses. Algunos usuarios han compartido su experiencia, similar a la explicación del ministerio.

“Si esa imagen es cierta, es probable que haya habido una situación extraordinaria que haya provocado una regularización por parte de Hacienda”, explica el doctor en Economía Antoni Cunyat. El docente aclara a Maldita.es que es posible que se retenga menos por IRPF a finales de año para “ajustar la declaración de la renta y que no salga a pagar o a devolver”. Esto explicaría la diferencia de la foto analizada: un 2% de retenciones por IRPF en una pensión tan elevada “no es lo habitual”, comenta Cunyat. Puedes leer la pieza completa aquí.

¿Cómo se calcula el tipo de retención del IRPF sobre las pensiones?

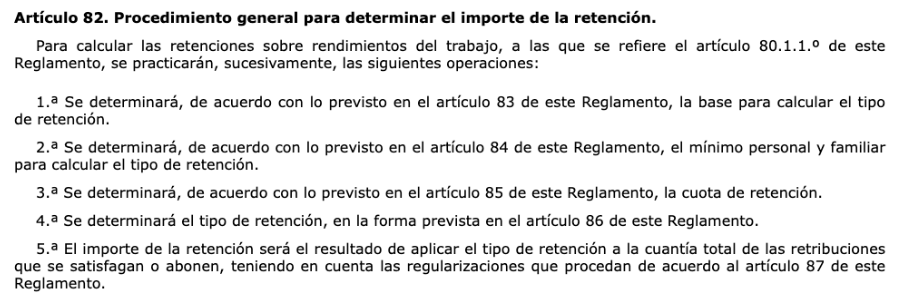

El artículo 82 del Reglamento del IRPF establece las operaciones que deben aplicarse para calcular el importe de la retención. “La normativa busca que el importe de las retenciones se aproxime lo máximo posible a la cuota de IRPF que tendría que pagar cada trabajador”, explican desde el Ministerio de Hacienda a Maldita.es.

La cuota de retención a la que hace referencia el tercer apartado de este artículo está compuesta por la cuota estatal (igual para todos los contribuyentes) y la cuota autonómica. Los tramos de la cuota estatal, que parte del 9,5% para las rentas más bajas y alcanza el 24,5% para 2023, están recogidos en el artículo 63 de la ley 35/2006:

- Desde 0 hasta 12.450 euros: 9,5% para tipo estatal.

- Desde 12.450 euros a 20.200 euros: un 12% de tipo estatal.

- Desde 20.200 euros a 35.200 euros: un 15% de tipo estatal.

- Desde 35.200 euros a 60.000 euros: un 18,5% de tipo estatal.

- Desde 60.000 euros a 300.000 euros: un 22,5% de tipo estatal.

- Más de 300.000 euros: un 24,5% de tipo estatal.

Según explica la Agencia Tributaria a Maldita.es y establece el artículo 74 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas, para calcular la cuota final hay que aplicar la suma de la escala estatal y la autonómica a la base liquidable. Aquí puedes consultar las últimas cuotas publicadas para cada comunidad autónoma. El resultado de esta suma son las cuotas totales.

¿Qué sucede si se cambia de tramo con la revalorización?

El artículo 87 de la ley 35/2006 desarrolla la regularización del tipo de retención que debe efectuarse en varios supuestos. Entre ellos la variación en la “cuantía de las retribuciones o de los gastos deducibles que se hayan tenido en cuenta para la determinación del tipo de retención que venía aplicándose hasta ese momento”.

Esto sería, por ejemplo y según explica el Ministerio de Hacienda a Maldita.es, un cambio de tramo (por aumento o disminución del importe anual) con la revalorización de las pensiones. En este caso se calculará “un nuevo tipo de retención que permita llegar a la cuota de retención que correspondería para todo el año”, aclara el Ministerio de Hacienda a Maldita.es.

¿Las pensiones están sujetas a IRPF porque la ley las considera “rendimientos del trabajo”?

En Maldita.es ya explicamos por qué las pensiones están sujetas a este impuesto. La ley 35/2006 expone que, para que una renta sea gravable (es decir, se le aplique el IRPF) deben considerarse como “rendimiento de trabajo”. Este mismo reglamento, en su artículo 17.2 establece que tendrán esta consideración “las pensiones y haberes pasivos percibidos de los regímenes públicos de la Seguridad Social y clases pasivas y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad, o similares”.

No obstante, los expertos consultados coinciden en que esto no puede considerarse una doble tributación. “En el caso de las pensiones contributivas ya se pagó el IRPF de las rentas generadas durante la vida laboral y se vuelve a tributar en ese caso pero sólo para las pensiones medias y altas. No es que exactamente la misma renta tribute dos veces. No es un sistema de capitalización privado sino que en base a lo que cotizó en su momento cobra su pensión de jubilación de las cotizaciones de los trabajadores activos”, explica el doctor en Economía Antoni Cunyat.