Nos habéis preguntado a través de nuestro servicio de WhatsApp (+34 644 229 319) por los impuestos que se pagan con cada litro de carburante que repostamos en la gasolinera. Es decir, qué porcentaje del precio por litro son impuestos y qué administración recibe el dinero recaudado: las comunidades autónomas, el Estado central, los ayuntamientos… Te explicamos cómo se distribuye el precio y los impuestos para los ciudadanos de a pie (pues los impuestos a los carburantes de uso profesional, como en el transporte de mercancías por carretera o en la agricultura y ganadería, funcionan de otra forma)**.

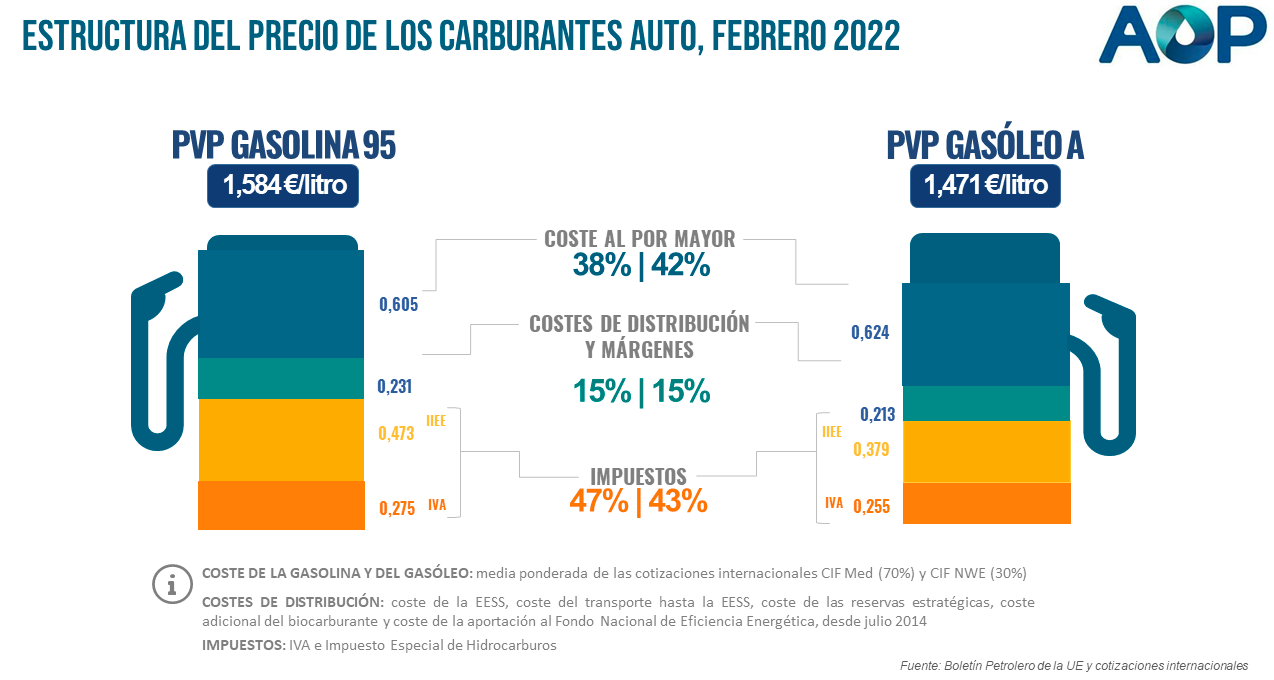

Según la estimación de la Asociación Española de Operadores de Productos Petrolíferos (AOP) con precios de febrero de 2022, el 47% de lo que pagamos por un litro de gasolina 95 y el 43% por un litro de diésel son impuestos. Concretamente, Impuesto sobre el Valor Añadido (IVA) e Impuesto sobre Hidrocarburos.

Ambos tributos son recaudados por el Estado, el Gobierno central, pero parte del dinero obtenido se transfiere a otras Administraciones. El 58% del dinero obtenido con el Impuesto sobre Hidrocarburos y el 50% del ingresado por el IVA se cede a las comunidades autónomas, según la ley que regula el sistema de financiación de las comunidades autónomas de régimen común. Y otras cantidades menores se destinan a las provincias y a los grandes municipios.

En un litro de gasolina se paga el precio del carburante al por mayor, los costes comerciales y de distribución y los impuestos

El precio que pagamos por un litro de carburante tiene cuatro componentes: el precio del carburante en el mercado mayorista, el coste de distribuirlo hasta las gasolineras y el margen que se llevan las gasolineras, el Impuesto sobre Hidrocarburos y el Impuesto sobre el Valor Añadido.

Los carburantes como la gasolina y gasóleo se compran en grandes cantidades en el mercado al por mayor. El precio en este mercado depende de las cotizaciones de estos combustibles, donde a su vez influye la oferta de dichos productos y el tipo de cambio entre el euro y el dólar, según indica la AOP.

A este coste hay que añadir lo que cuesta distribuir el carburante hasta los puntos de venta y el margen que aplica la gasolinera para pagar a sus trabajadores, cubrir costes de mantenimiento y obtener sus propios beneficios.

Los impuestos a los carburantes: un impuesto fijo y el IVA del 21%

El Impuesto sobre Hidrocarburos está regulado en la ley de impuestos especiales de 1992 con las modificaciones introducidas por la ley de presupuestos generales del Estado para 2018 (Ley 6/2018). En esta ley se establece que el Impuesto sobre Hidrocarburos suma dos cantidades, una general y una especial, a cada mil litros o tonelada de combustible según su tipo (gasolina con o sin plomo, gasóleo…). Son cantidades fijas: siempre se suma esa cantidad por cada litro cueste lo que cueste en ese momento la gasolina. Los tipos establecidos en la Ley 6/2018 entraron en vigor el 1 de enero de 2019.

A la suma del precio del combustible más el Impuesto sobre Hidrocarburos se aplica el Impuesto sobre el Valor Añadido (IVA), que, en el caso de los hidrocarburos, es el tipo general del 21%, según el artículo 90 de la Ley 37/1992 (modificado por decreto-ley en 2012), que regula este impuesto.

El 58% de lo recaudado con el Impuesto sobre Hidrocarburos y el 50% del IVA se cede a las comunidades autónomas

Tanto el Impuesto sobre Hidrocarburos como el IVA son recaudados por el Estado central. Quien se encarga de su gestión es la Agencia Tributaria, que pertenece al Ministerio de Hacienda. Sin embargo, diferentes porcentajes de lo recaudado por ambos impuestos se ceden a las comunidades autónomas, a determinados municipios y a las provincias o administraciones insulares.

Las comunidades autónomas de régimen común (es decir, todas menos País Vasco y Navarra, que pertenecen al régimen foral de financiación autonómica) reciben el 58% de la recaudación líquida por el Impuesto sobre Hidrocarburos en su territorio y el 50% de la recaudación líquida por IVA en su territorio, como indica la Ley 22/2009, que regula el sistema de financiación de las autonomías de régimen común y Ceuta y Melilla. De todos modos, estos dos porcentajes no se aplican directamente al 100% de lo recaudado por Hacienda, pues antes se descuentan, entre otras cosas, las “transferencias o ajustes” establecidos en los convenios con País Vasco y Navarra.

A los municipios capitales de provincia, capitales de comunidad autónoma o que tienen más de 75.000 empadronados se les cede también una cantidad de lo recaudado con estos impuestos. En la ley de los presupuestos para 2022, el porcentaje previsto para el Impuesto sobre Hidrocarburos es del 2,922% y para el IVA, del 2,3266%. No obstante, el importe definitivo que reciben se calcula mediante una fórmula más compleja explicada en la propia ley.

Por último, las provincias y los cabildos y consejos insulares reciben sendas cantidades de lo obtenido con el Impuesto sobre Hidrocarburos y el IVA. En la ley de presupuestos, el porcentaje es del 1,3699% para el IVA y del 1,7206% para el Impuesto sobre Hidrocarburos, aunque, como para los municipios, esta proporción se incorpora a una fórmula más amplia para determinar la cantidad final que recibirán.

Entre estos últimos receptores también están las comunidades autónomas uniprovinciales, pues “ejercen las funciones atribuidas a la correspondiente diputación provincial”, según el informe ‘Hacienda en cifras’ de 2019. No obstante, desde el Ministerio de Hacienda señalan a Maldita.es que sólo Murcia y Asturias reciben estas cantidades mientras que Madrid, La Rioja y Cantabria “integraron la financiación que recibían por su condición de entidad provincial en la financiación del Sistema de Financiación Autonómica” así que reciben "la cesión del rendimiento del IVA e Impuestos Especiales como todas las demás CCAA".

El profesor de Derecho Financiero y Tributario en la Universidad Nacional de Educación a Distancia (UNED) Rafael Sanz explica a Maldita.es que, estas comunidades autónomas “no pierden ese dinero, solo se canaliza por otra vía”.

*Hemos actualizado esta información el 24 de marzo de 2022 para cambiar el tipo impositivo del diésel por el que corresponde a los turismos.

**Hemos actualizado esta información el 25 de marzo de 2022 para destacar que es la distribución de los impuestos en los carburantes de uso general, no profesional.