La propuesta de Feijóo para los autónomos y el IVA

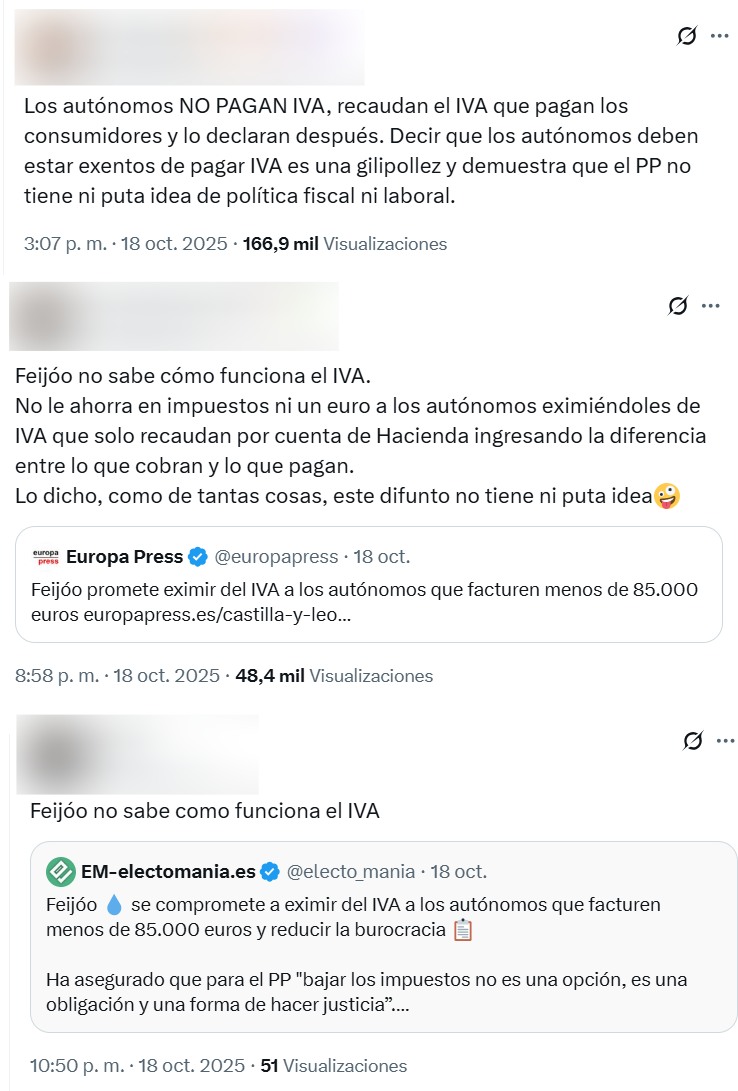

El líder del Partido Popular, Alberto Núñez Feijóo, participó durante el fin de semana del 18 de octubre en un acto con autónomos en Soria. Durante su intervención, Feijóo se comprometió a presentar un “Plan Integral para el Autónomo” y afirmó que una de las medidas que tomarían está “muy clara”: “Vamos a eximir del pago del IVA a los autónomos con ingresos inferiores a 85.000 euros anuales”. Feijóo, que aseguraba que “bajaremos los impuestos en España”. Por esta propuesta se ha acusado al líder del PP de no saber cómo funciona el IVA.

La propuesta de Feijóo coincide con una directiva europea

La idea de eximir de IVA a aquellos autónomos que tengan unos ingresos por debajo de 85.000 euros anuales está planteada en una directi

va europea del Consejo del 18 de febrero de 2020 y publicada en el Boletín Oficial del Estado el 2 de marzo de 2020. Esta directiva no está transpuesta, lo que significa que un Estado miembro de la UE no ha adaptado su legislación nacional a las normas de la directiva europea dentro del plazo establecido. La Comisión ha abierto el procedimiento de infracción a España por no transponer la directiva.

La Unión Europea (UE) ha reformado el régimen especial del Impuesto sobre el Valor Añadido (IVA) para las pequeñas empresas (autónomos incluidos), buscando una “reducción drástica de la carga administrativa” que supone su cumplimiento. Esta reforma se centra en la aplicación de una franquicia o exención del impuesto, que los Estados miembros debían aplicar a partir del 1 de enero de 2025.

Cómo funciona la exención, según la directiva

Los Estados miembros de la UE podrán conceder esta exención del IVA a los sujetos pasivos (autónomos o pequeñas empresas) que no superen un umbral de volumen de negocios anual que, según la directiva, no puede exceder los 85.000 euros en el Estado miembro donde estén establecidos.

En el caso de que te acojas a este régimen, quedas liberado de la obligación de presentar la declaración del IVA (Modelo 303, etc.) y, en muchos casos, de otras obligaciones contables y de facturación. Los Estados miembros incluso pueden dispensar al autónomo de la obligación de declarar el inicio de su actividad y de tener un número individual de IVA, siempre que operen sólo en su territorio, según la información publicada en el BOE.

La letra pequeña: ¿Qué pasa con el IVA que pagan los autónomos?

El punto más crucial de la exención es la pérdida del derecho a deducir el IVA soportado. Si tus operaciones de venta o servicio están exentas bajo esta franquicia, el IVA que tú pagas al adquirir bienes, insumos o servicios para tu actividad no será deducible. Esto se debe a que el derecho a deducir el IVA soportado debe tener una conexión con las entregas y prestaciones que sí están sujetas a tributación.