Saber leer e interpretar una nómina es una asignatura pendiente para muchos españoles, sobre todo para los jóvenes que se introducen en el mercado laboral. La nómina es un documento que acredita nuestro trabajo y nuestro salario. Además, se necesita para muchas situaciones que se pueden dar en nuestro día a día, como hacer la declaración de la renta, comprar un coche o pedir un préstamo o una hipoteca. Te explicamos en qué debes fijarte para leer e interpretar bien tu nómina con dos nóminas que presentan diferentes formatos.

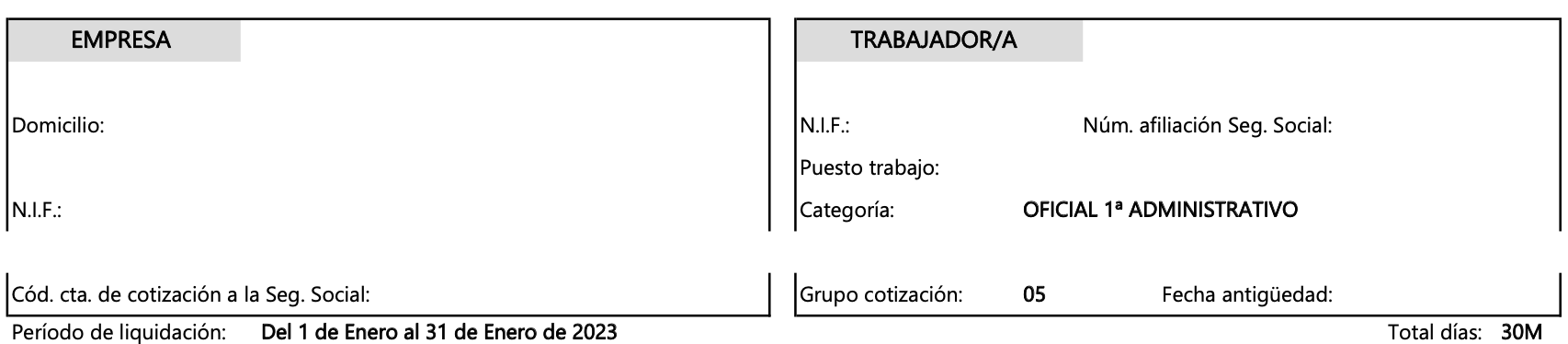

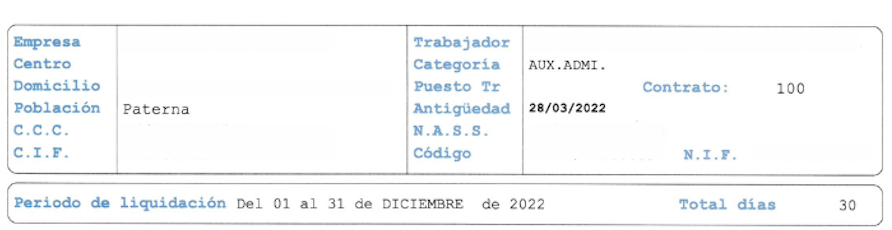

1. El encabezado contiene los nombres del empleado y de la empresa

En el encabezado de la nómina encontramos los datos de la empresa y del trabajador. En el caso de la empresa, aparece su nombre legal (como aparece en el registro), su dirección, el código de la cuenta de cotización de la seguridad social y el Código de Identificación Fiscal (CIF, la identificación tributaria para personas jurídicas o entidades, aunque también puede aparecer como NIF como en el primer ejemplo).

En el caso del trabajador aparece su nombre y apellidos, su DNI, el número de la seguridad social, la categoría profesional, el tipo de contrato, la antigüedad y el periodo de liquidación (el número de días trabajados por el que se paga la nómina).

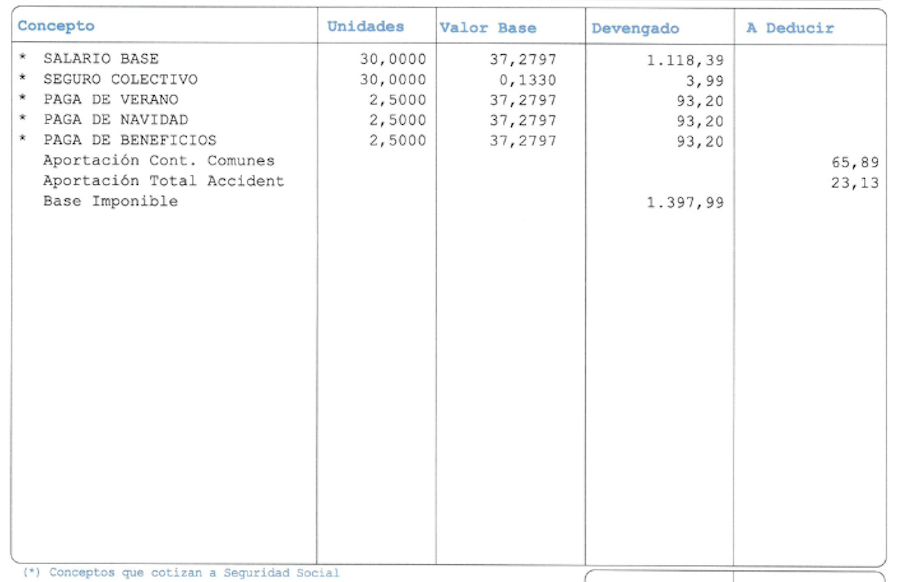

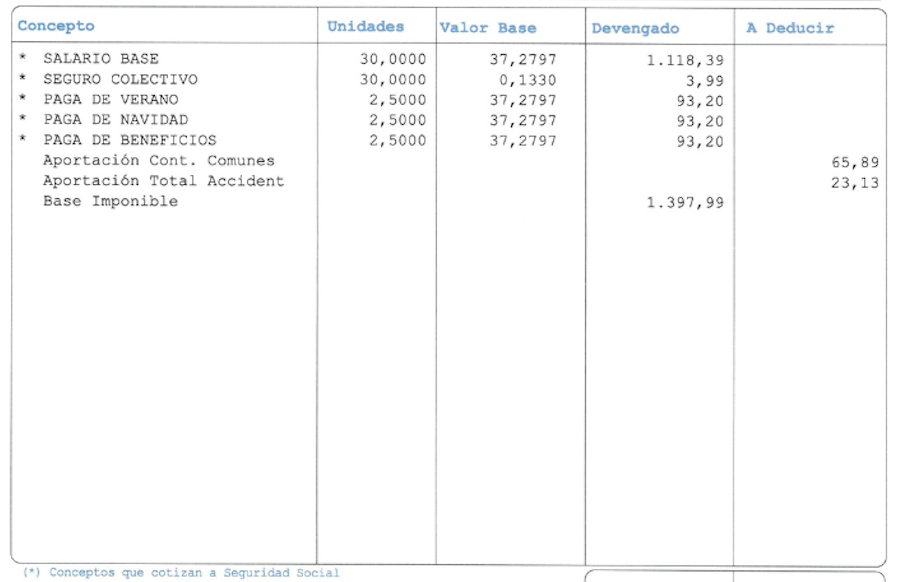

2. Los devengos: todos los ingresos que recibe el trabajador

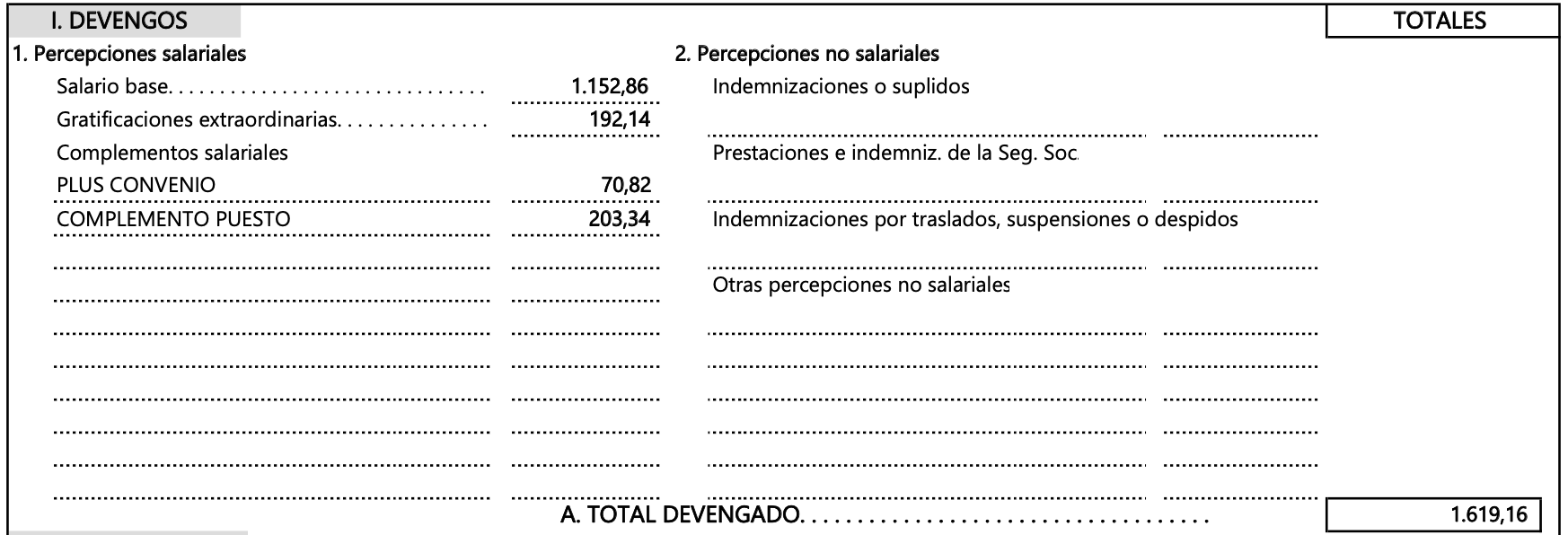

En este apartado se recogen todos los ingresos que recibe el trabajador en términos brutos, es decir, sin descontar impuestos y cotizaciones sociales. Se dividen entre los devengos salariales y los no salariales.

Los devengos o percepciones salariales: son las cantidades que se le pagan al trabajador como retribución por su trabajo y que conforman el salario bruto. Está formado por el salario base, la remuneración total por el trabajo realizado y los complementos salariales, las cantidades extraordinarias como complementos por antigüedad, responsabilidad, formación o las pagas extras prorrateadas.

Los devengos o percepciones no salariales: son los bienes y servicios que recibe de la empresa pero que no tributan como un salario, ni tienen deducción de IRPF ni tampoco cotizan a la Seguridad Social. Por ejemplo, las dietas o gastos de material y también se incluyen las prestaciones e indemnizaciones a la Seguridad Social, como las prestaciones por despido o traslado.

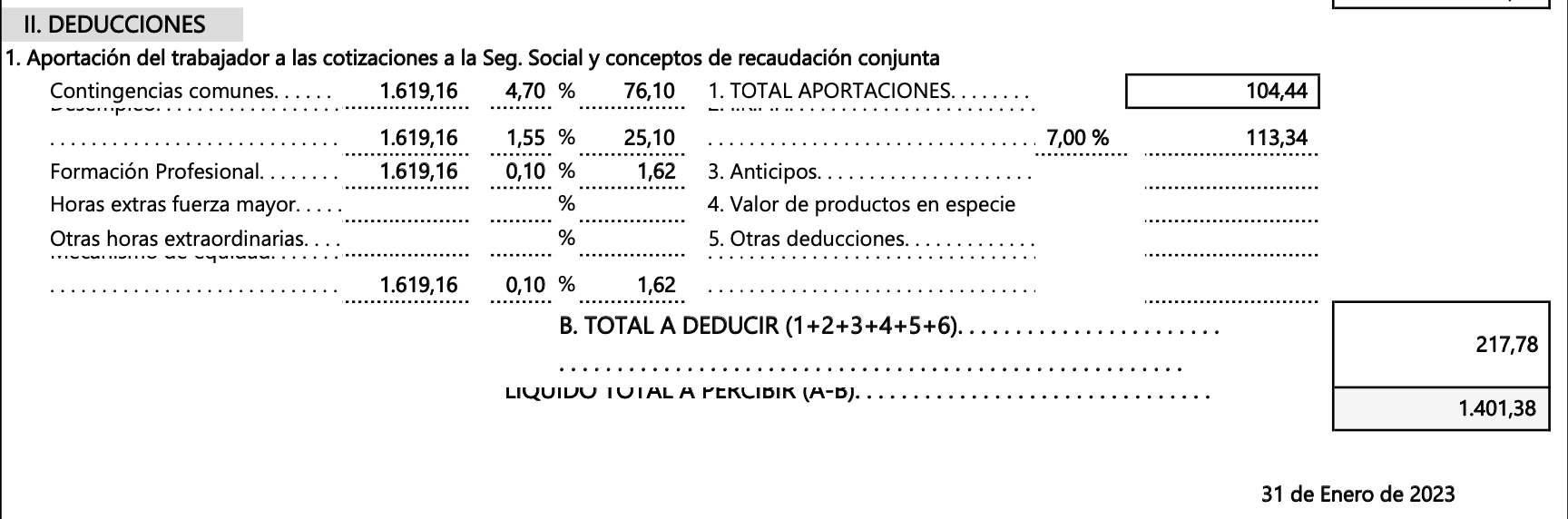

3. Las deducciones

A diferencia de los devengos, son las partidas que se restan del sueldo bruto, fundamentalmente las deducciones por IRPF –impuesto sobre la Renta de las Personas Físicas– y las de la Seguridad Social. Estas son las principales deducciones que podemos encontrar en nuestras nóminas:

Aportaciones a la Seguridad Social

Las contingencias comunes: la cotización que paga el trabajador a la Seguridad Social en conceptos varios, como una baja por maternidad o enfermedad) con un 4,7% de los devengos salariales.

El desempleo: concepto que nos permitirá acceder al paro si nos quedamos sin trabajo, con el 1,6% o el 1,55% (dependiendo del tipo de contrato).

La formación profesional, con el 0,1% sobre la base de cotización por contingencias profesionales.

Las horas extras, con un 4,7% de deducción.

El IRPF

Se trata del adelanto de lo que nos corresponde contribuir en la declaración de la renta. Este porcentaje varía según el sueldo final que se percibe y según circunstancias personales y familiares, como el estado civil o el número de hijos.

Existe un mínimo del 2% para los contratos temporales, aunque podemos encontrarnos con nóminas que no presenten retenciones porque no llegan al límite de ingresos, establecido en 15.000 euros en 2023.

Anticipos

Las deducciones también pueden reflejar los adelantos de sueldo.

4. Líquido total: lo que cobramos a final de mes

Una vez tengamos los devengos y las deducciones podremos calcular nuestro sueldo neto. Es decir, la cantidad que recibiremos en nuestra cuenta a final de mes. Para calcularlo hay que restar el total de deducciones a los devengos.

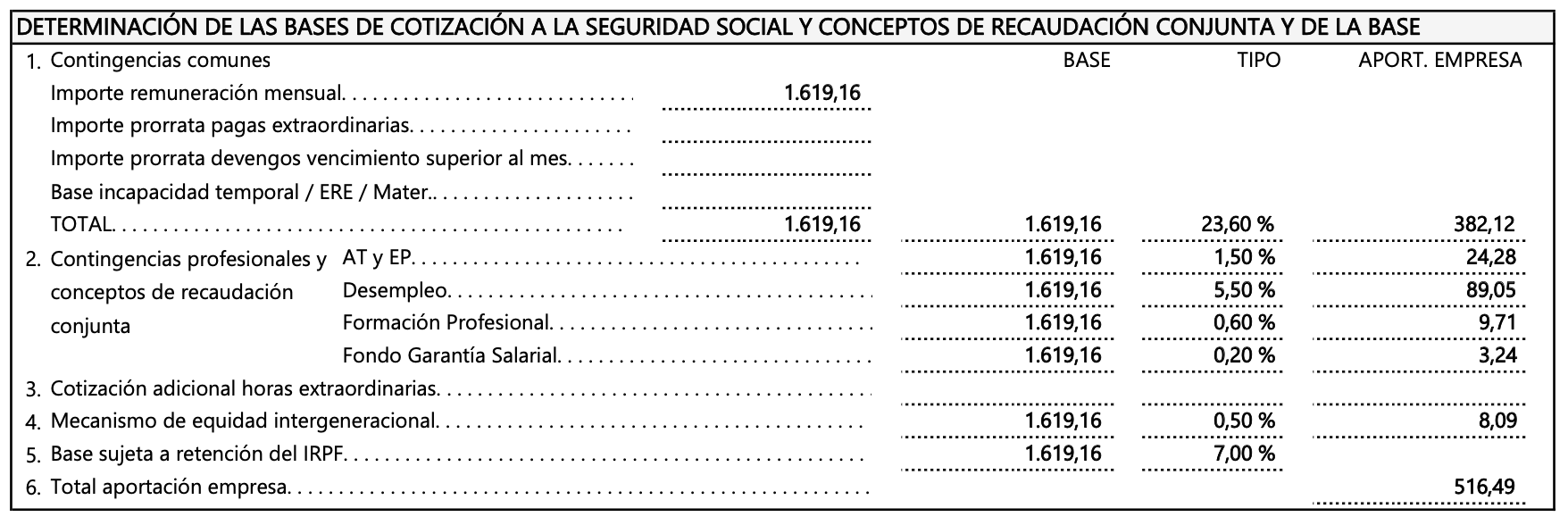

5. Cotización de la empresa a la Seguridad Social

En la última parte de la nómina encontraremos la cotización de la empresa a la Seguridad Social, es decir, lo que la empresa paga a la Seguridad Social por cada uno de sus trabajadores. También aparece la base de tributación a Hacienda y lo que aportamos como trabajadores, con el porcentaje y el importe mensual. Un dato que luego podremos ver en nuestra declaración de la renta.