Se difunde en redes sociales y nos habéis hecho llegar a nuestro chatbot de WhatsApp (+34 644 229 319) una imagen que afirma que la retención del impuesto sobre la renta de las personas físicas (IRPF) “no se aplica a cargos políticos del Gobierno, Parlamento, Senado, etc”. A través de la imagen, el pensionista que supuestamente escribe la denuncia pide que “a los jubilados se les aplique el mismo IRPF que a los cargos políticos”.

Pero no es cierto que al sueldo de los cargos electos o “políticos” (como los llaman en la imagen) no se le aplique el IRPF. Los salarios que perciben estos cargos públicos sí tributan y están sujetos a retenciones, según la ley 35/2006, a excepción de algunas dietas. Igualmente, las pensiones están consideradas “rendimientos del trabajo” y, por ello, son gravadas.

CADENA Analizada POR MALDITA.ES

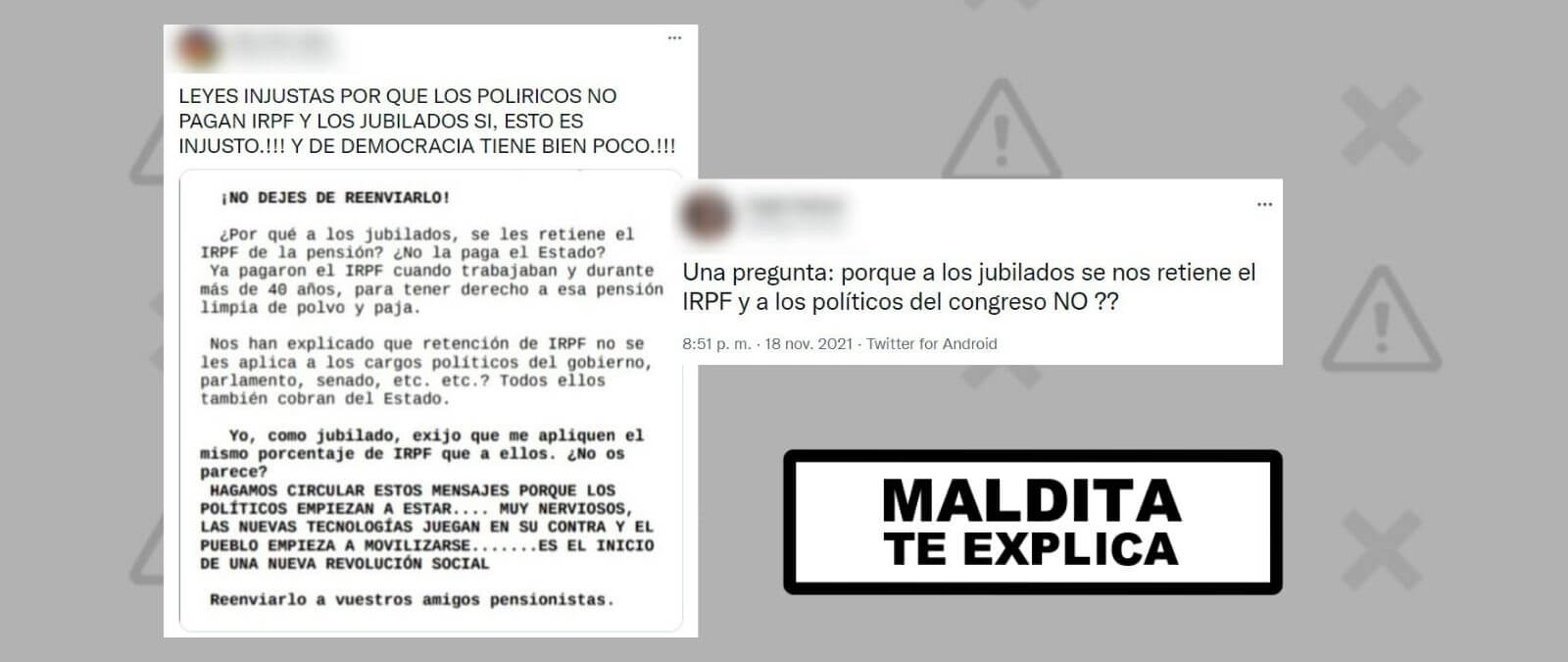

¡No dejes de reenviarlo!

¿Por qué a los jubilados se les retiene el IRPF de la pensión? ¿No la paga el Estado? Ya pagaron el IRPF cuando trabajaban y durante más de 40 años, para tener derecho a esa pensión limpia de polvo y paja.

Nos han explicado que retención de IRPF no se les aplica a los cargos políticos del gobierno, parlamento, senado, etc, etc? Todos ellos también cobran del Estado.

Yo, como jubilado, exijo que me apliquen el mismo porcentaje de IRPF que a ellos. ¿No os parece?

HAGAMOS CIRCULAR ESTOS MENSAJES PORQUE LOS POLÍTICOS EMPIEZAN A ESTAR... MUY NERVIOSOS, LAS NUEVAS TECNOLOGÍAS JUEGAN EN SU CONTRA Y EL PUEBLO EMPIEZA A MOVILIZARSE.... ES EL INICIO DE UNA NUEVA REVOLUCIÓN SOCIAL.

Reenviarlo a vuestros amigos pensionistas.

El salario de los senadores, diputados o miembros del Gobierno está sujeto al IRPF, según la ley 35/2006

Como decimos, en el mensaje viral se afirma que “la retención del IRPF no se les aplica a los cargos políticos del Gobierno, Parlamento o Senado” y que “todos ellos también cobran del Estado”, pero esto no es cierto ya que los cargos públicos electos como senadores, diputados o miembros del Gobierno están sujetos, como cualquier otro trabajador, a este impuesto.

Según la ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas para que una renta sea gravable, es decir, que se le aplique el IRPF, se debe considerar como “rendimiento del trabajo”. Este reglamento, que califica o determina qué rentas son rentas de trabajo, expone en su artículo 17.2 que tendrán la consideración de rendimientos del trabajo “las cantidades que se abonen, por razón de su cargo, a los diputados españoles en el Parlamento Europeo, a los diputados y senadores de las Cortes Generales, a los miembros de las asambleas legislativas autonómicas, concejales de ayuntamiento y miembros de las diputaciones provinciales, cabildos insulares u otras entidades locales”. Es decir, las contraprestaciones de estos cargos públicos son gravables y, por tanto, están sujetas a retención del IRPF.

Sin embargo, la ley especifica algunas excepciones que están excluidas de tributar el impuesto. Estas serían las dietas que las instituciones asignan a los cargos electos para gastos de viaje y desplazamiento. Por ejemplo, en el caso de los diputados del Congreso, su asignación en 2020 asciende a 3.050,62 euros al mes, pero aquellos de circunscripciones distintas a Madrid perciben una cuantía mensual de 1.959,62 euros en concepto de indemnización por "gastos que les origine la actividad de la Cámara" que está exenta de tributación.

Según explica a Maldita.es Víctor Manuel Sánchez Blázquez, profesor titular de Derecho Financiero y Tributario en la Universidad de Las Palmas de Gran Canaria, esta no tributación es algo "técnicamente correcto" ya que son gastos originados por la actividad laboral y, por tanto, "las cantidades que tratan de compensar o sufragar dichos gastos no procede que tributen". Sin embargo, explica Sánchez Blázquez que el sistema tributario previsto para las dietas de los parlamentarios muestra algunas diferencias respecto al resto de los trabajadores: por ejemplo, indica, no se exige que se hayan generado esos gastos (no depende de asistencias, por ejemplo) ni dependen de la cuantía mayor o menor de esos gastos, sino que reciben la cantidad global sin distinción alguna.*

Esto, bajo la opinión del experto, trae como resultado unas cantidades muy elevadas e, incluso, "desproporcionadas" desvinculadas de los gastos reales producidos de viaje y desplazamiento. "En realidad, por este motivo, es un sobresueldo que no tributa de modo difícilmente justificado. Podría calificarse de un privilegio fiscal", señala.*

Las pensiones por jubilación están sujetas a IRPF porque se consideran “rendimientos del trabajo”

Como estipula la ley, para que una contraprestación sea gravada, la norma lo tiene que considerar “rendimiento del trabajo”. En este caso, “las pensiones y haberes pasivos percibidos de los regímenes públicos de la Seguridad Social y clases pasivas y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad o similares” se incluyen como tal. También las prestaciones por desempleo, por ejemplo, o algunas becas están consideradas “rendimientos del trabajo”.

En cambio, según especifica la Agencia Tributaria en base al reglamento del IRPF, sí están exentas del pago de este impuesto determinadas prestaciones económicas como las reconocidas por la Seguridad Social como consecuencia de una “incapacidad permanente absoluta o gran invalidez”, las reconocidas a personas “lesionadas o mutiladas por la Guerra Civil” o las prestaciones por maternidad o paternidad.

En definitiva, no es cierto que “a los jubilados se les retenga el IRPF y a los políticos del Congreso no”: el salario de los diputados, senadores y miembros del Gobierno (a excepción de algunas dietas) está considerado como “rendimiento del trabajo” según la ley 35/2006 y, por tanto, está sujeto al impuesto sobre la renta de las personas físicas.

*Hemos actualizado este artículo el 24/11/2021 para añadir las declaraciones del profesor de Derecho Financiero y Tributario Víctor Manuel Sánchez Blázquez a Maldita.es.