Tras decretar el estado de alarma por la pandemia de coronavirus, el Gobierno aprobó el Real Decreto-ley 8/2020, de 17 de marzo, por el que se presentaban medidas urgentes extraordinarias para hacer frente al impacto económico y social que traería consigo la situación generada por la COVID-19. Entre estas medidas se encontraba la flexibilización para presentar Expedientes de Regulación Temporal de Empleo (ERTE). Desde entonces, más de 3.000.000 de trabajadores se han visto afectados por esta medida, ya sea por reducción de la jornada laboral o por suspensión de empleo.

En este sentido, nos preguntasteis si es cierto que las personas que se hayan visto afectadas por un ERTE entre los meses de marzo y junio de 2020 tendrán que pagar a Hacienda en la próxima declaración de la Renta de 2020. Ahora que se acerca el inicio para el plazo de la presentación, que comienza el 7 de abril de 2021, os volvemos a contar que aunque es diferente en cada caso, es posible que sea así.

Por un lado, el Servicio Público de Empleo Estatal (SEPE) no retiene IRPF en la mayoría de casos, por lo que el contribuyente tendrá que compensar esto de golpe en la declaración de la Renta. Sin embargo, esto no quiere decir que se tendrá que abonar más de lo habitual en caso de que salga a pagar, sino que en vez de pagarlo mes a mes con las retenciones, se acumulará en un sólo importe, pero el total será el mismo.

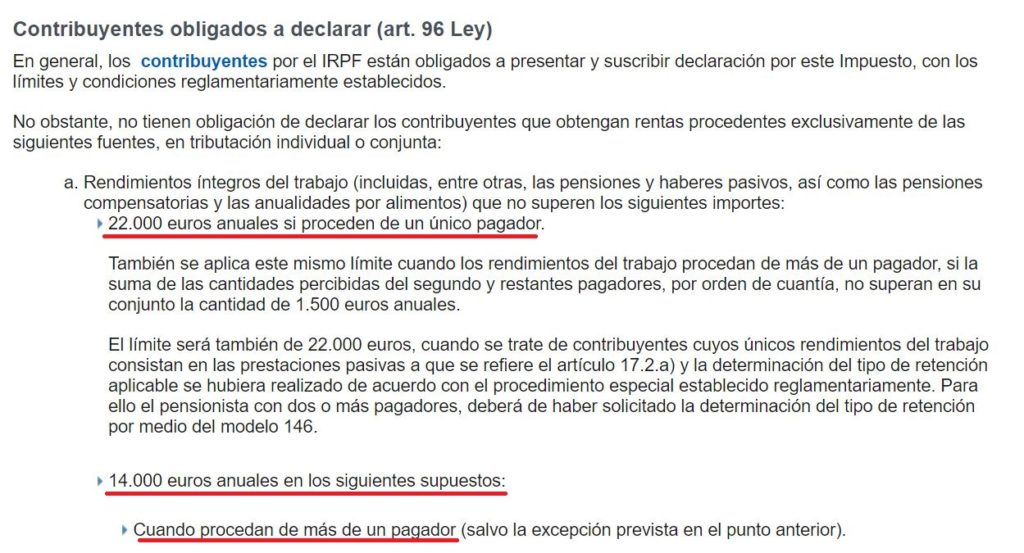

Por otro lado, también puede ocurrir lo siguiente: alguien que hasta ahora no llegaba a los 22.000 euros de base imponible estaba exento de presentar la declaración de la renta, pero al entrar en un ERTE tendrá dos pagadores (la empresa y el SEPE) y por ello estará obligado a presentar la declaración (y pagar, si le corresponde) si cobra más de 14.000 euros, en lugar de 22.000.

La retención del IRPF durante el ERTE es menor, por lo que se compensará en la siguiente declaración

Las empresas calculan el porcentaje del Impuesto sobre la Renta de las Personas Físicas o IRPF que van a retener a sus trabajadores a principios de año, en función de lo que se estima que estos van a cobrar a lo largo del ejercicio. Cuando se aplica un ERTE, la cantidad que pagará la empresa pasa a ser menor y, por lo tanto, es previsible que la retención del IRPF durante el periodo también disminuya, tal y como especifican a Maldita.es desde la Agencia Tributaria.

Por otro lado, cuando un ERTE se hace efectivo, es el SEPE la entidad que paga la prestación por desempleo a las personas afectadas. Esta prestación no suele superar los límites establecidos en el artículo 81 del reglamento del IRPF, por lo que la Seguridad Social no está obligada a realizar retenciones sobre ese importe a menos que el contribuyente lo solicite expresamente. Esto no quiere decir que el trabajador no tenga que pagar lo que le corresponde por lo percibido mientras está en desempleo, pues si presenta la declaración de este ejercicio, Hacienda le reclamará los impuestos que no le han sido retenidos en su momento.

Todo esto se traduce en una disminución general de las retenciones que deberá ser compensada en la declaración de la Renta del ejercicio 2020. Es decir, si la persona tiene obligación de presentar la declaración de la Renta y se le ha retenido menos de lo que le corresponde, tendrá que abonar esa cantidad.

Como posible solución al trabajador le quedaba la opción de solicitar un incremento de la retención del IRPF sobre la prestación por desempleo que percibe y evitar así tener que pagarlo todo de golpe al año siguiente, cuando presente su declaración. Maite Fandos, asesora fiscal experta en impuestos y una de nuestras malditas, afirma que hay gente que opta por esta alternativa porque “prefiere no darse un susto al hacer la declaración aunque eso no signifique para nada que esté pagando menos impuestos (es solo que ya los ha avanzado)”.

Tener dos pagadores reduce el umbral a partir del que hay que pagar a Hacienda

En cuanto a la obligatoriedad de presentar la declaración de la Renta, hay personas que en circunstancias normales están exentas porque sus ingresos no superan el mínimo obligatorio. Sin embargo, algunas de esas personas sí que pueden verse obligadas a presentar la declaración al entrar en un procedimiento de ERTE.

Esto es debido a que la situación implica tener dos pagadores, en esta ocasión en el ejercicio 2020: la empresa y el SEPE. Actualmente, la Agencia Tributaria establece la obligación de presentar la declaración de la Renta cuando el contribuyente supera los 22.000 euros anuales en caso de tener un solo pagador. En cambio, en el caso de que los pagadores sean dos o más y el importe percibido por el segundo pagador o consecutivos supere los 1.500 euros, el trabajador se verá obligado a pagar cuando lo que haya cobrado en ese periodo supere los 14.000 euros.

Es decir, el umbral a partir del que se está obligado a presentar la declaración de la renta pasa de 22.000 a 14.000 euros en caso de tener dos pagadores o más, con la excepción de que el importe del segundo pagador sea inferior a 1.500 euros.

Por este motivo, la Unión Sindical Obrera (USO) solicitó a Hacienda que como medida excepcional y sólo para el ejercicio 2020 el SEPE no cuente como pagador a efectos del IRPF. Una petición que pretendía mantener el umbral de los 22.000 euros para aquellos contribuyentes que únicamente tendrían dos pagadores debido al ERTE.

La cifra de los 1.000 euros es una estimación en función del sueldo medio en España según el INE

También nos habéis preguntado si es cierto que la cantidad que deberá pagar un afectado por ERTE en 2021 ascenderá a 1.000 euros, como han publicado algunos medios de comunicación.

Pero, ¿de dónde sale esa cifra? Es una estimación realizada en función del sueldo medio en España en 2017 según la Encuesta Salarial del INE, que son 23.646 €. Así, el trabajador que tenga ese salario y haya permanecido cuatro meses en el paro (desde marzo hasta junio) sin retenciones del IRPF en su prestación por desempleo, deberá pagar algo más de 1.000 euros en su próxima declaración.

Por lo tanto, es posible que estos empleados tengan que pagar a Hacienda en 2021 por el importe que no se les ha retenido en 2020. Así lo explica Maite Fandos, que dice que “la retención es sólo un ‘avance’ del IRPF que tendremos que pagar” y por lo tanto, “cuanto más alta es la retención, más IRPF hemos avanzado”. Pero como hemos dicho, el resultado de la declaración dependerá de cada caso concreto y no todos tendrán que pagar 1.000 euros.

En este artículo ha colaborado con sus superpoderes la maldita Maite Fandos.

Gracias a vuestros superpoderes, conocimientos y experiencia podemos luchar más y mejor contra la mentira. La comunidad de Maldita.es sois imprescindibles para parar la desinformación. Ayúdanos en esta batalla:mándanos los bulos que te lleguen a nuestro servicio de Whatsapp, préstanos tus superpoderes, difunde nuestros desmentidos y hazte Embajador.

Este artículo ha sido publicado por primera vez el 01/07/2020