La última subida en el precio de la luz ha llevado al debate público el IVA que se aplica a esta factura en España, actualmente el 21%. La ministra de Hacienda y portavoz del Gobierno, María Jesús Montero, dijo en rueda de prensa tras el Consejo de Ministros del pasado martes 12 de enero que reducir este impuesto "no estaría en línea con lo que se marca por parte de Europa". Montero aseguró en este sentido que la Comisión Europea ha advertido a España del uso abusivo que hace del IVA reducido (10%) o superreducido (4%)".

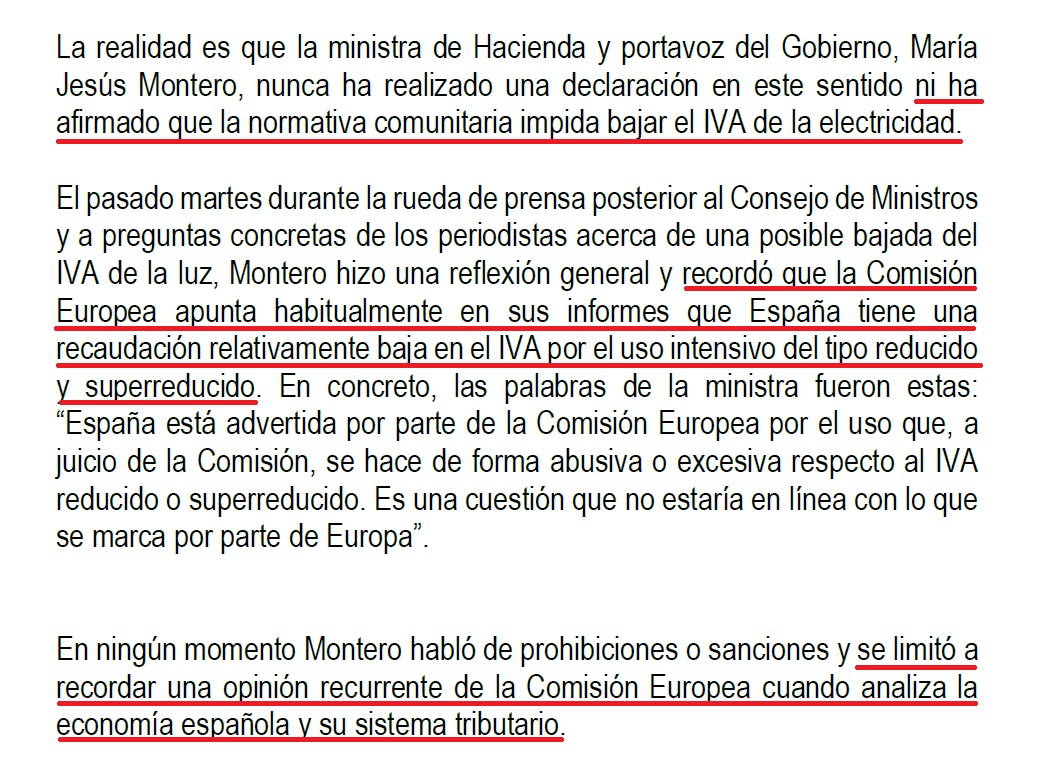

Un día más tarde, el 13 de enero, el Ministerio de Hacienda emitió un comunicado afirmando que la Comisión Europea sí permite reducir el IVA de la electricidad y que "en ningún momento Montero habló de prohibiciones o sanciones y se limitó a recordar una opinión recurrente de la Comisión Europea cuando analiza la economía española y su sistema tributario".

La afirmación de Montero se basa en avisos de la Comisión Europea que el Ministerio de Hacienda ha remitido a Maldita.es. Se trata de análisis genéricos que hace la Unión Europea en materia económica, no sobre la luz en concreto, y en los que se asegura que "España tiene una recaudación relativamente baja en concepto de IVA" debido "al uso generalizado de los tipos reducidos y superreducidos". Sin embargo, la directiva europea que regula el IVA en los estados miembro también recoge que sí se permite aplicar un tipo de IVA reducido a la electricidad.

La Comisión Europea afirma que España tiene una recaudación relativamente baja de IVA debido a un uso generalizado del tipo reducido y del superreducido

Como hemos dicho, María Jesús Montero afirmó en rueda de prensa [min. 1:05:57] que "España está advertida, por parte de la Comisión Europea, por el uso que, a juicio de la Comisión, se hace de forma abusiva o excesiva respecto al IVA reducido o al IVA superreducido. Es, por tanto, una estrategia o una cuestión que no estaría en línea con lo que se marca por parte de Europa”.

En Maldita.es nos hemos puesto en contacto con el Ministerio de Hacienda para preguntar en qué momento la Comisión Europea ha advertido a España de ese uso abusivo de los tipos reducidos de IVA. Desde el Ministerio aseguran que "en la mayor parte de los informes realizados en Bruselas" respecto a la situación económica de España está esa advertencia.

Ponen como ejemplo el último informe sobre España de la Comisión Europea, del 26 de febrero de 2020, en la que esta asegura que "España tiene una recaudación relativamente baja en concepto de IVA" debido "al uso generalizado de los tipos reducidos y superreducidos".

A esta informe hacen referencia también en el comunicado emitido por el Ministerio el 13 de enero, en el que hacen alusión a que la portavoz del Gobierno no "ha afirmado que la normativa comunitaria impida bajar el IVA de la electricidad".

La directiva europea permite aplicar un IVA reducido al recibo de la luz en los países miembros

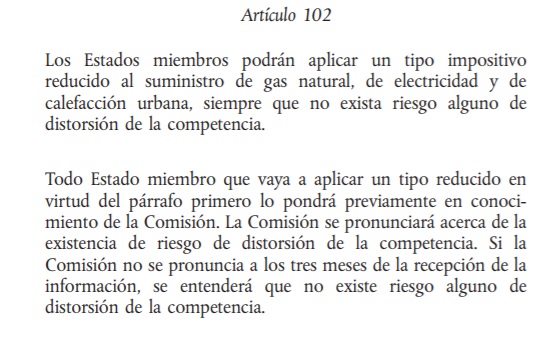

La directiva de la Unión Europea que regula el IVA en los países miembros (Directiva 2006/112/CE del Consejo de la UE relativa al sistema común del impuesto sobre el valor añadido) permite aplicar un tipo de IVA reducido a la factura de la luz. Así se puede leer en su artículo 102: "Los Estados miembros podrán aplicar un tipo impositivo reducido al suministro de gas natural, de electricidad y de calefacción urbana, siempre que no exista riesgo alguno de distorsión de la competencia".

En este artículo se detalla que el país que tenga intención de aplicar este tipo de IVA reducido deberá ponerlo previamente en conocimiento de la Comisión, que será la que evaluará si existe o no ese riesgo de distorsión de la competencia al que hace referencia. "Si la Comisión no se pronuncia a los tres meses de la recepción de la información", se entiende que no existe tal riesgo.

Por lo tanto, el Gobierno de España sí puede aplicar un tipo reducido de IVA a la factura de la luz, que como hemos dicho actualmente es del 21% y que se aplica al importe total del recibo.

El IVA de la luz en otros países de la Unión Europea

Según este documento de la Comisión Europea, más de la mitad de los países miembros aplican su tasa de IVA estándar a la factura de la luz. Otros países, en cambio, sí aplican un IVA reducido. Es el caso de Italia, por ejemplo, que aplica un 10% a esta factura en lugar del 22% que supone su tasa estándar. También Luxemburgo tiene un tipo impuesto del 8% y Malta del 5%, mientras que sus tasas estándar son del 17 y el 18%, respectivamente.

En el caso de Francia, por ejemplo, aplican tipos diferentes a la parte fija y la parte variable de la factura, que está compuesta por estos dos indicadores. La parte fija es la que hace referencia a la potencia contratada y la variable se corresponde con el consumo. Así, Francia impone el 20% sobre la parte variable y un tipo reducido del 5,5% sobre la parte fija.

Comunicado del Ministerio de Hacienda sobre el IVA de la luz by Maldita.es on Scribd