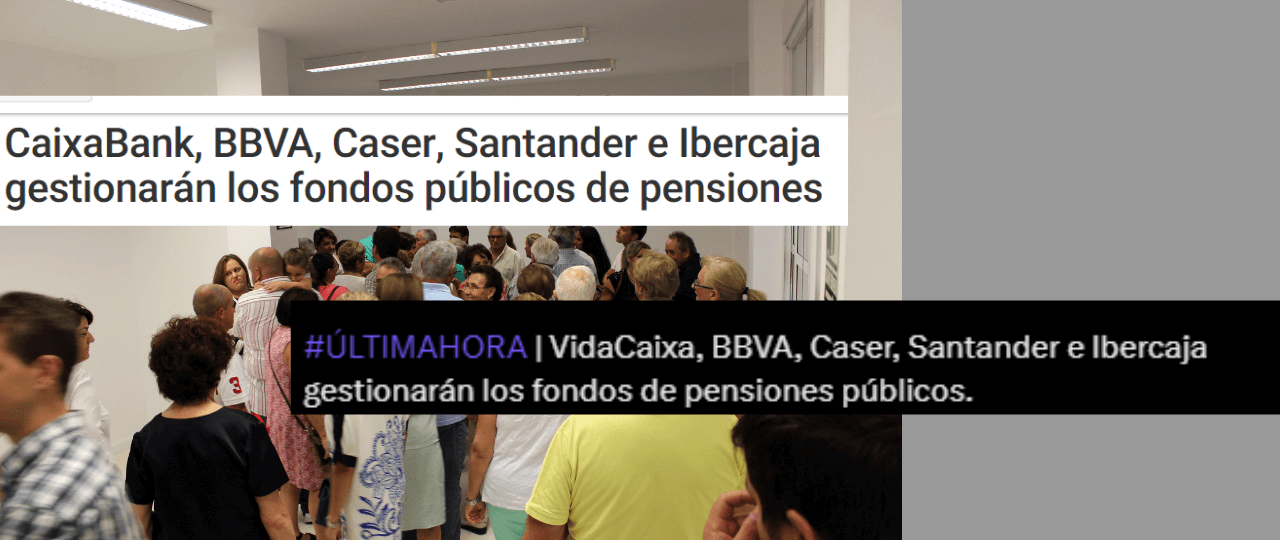

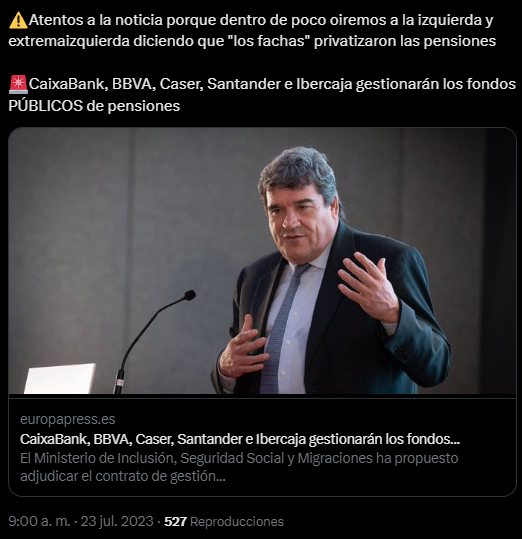

“Atentos a la noticia porque dentro de poco oiremos a la izquierda y extrema izquierda diciendo que 'los fachas' privatizaron las pensiones”, dice uno de los tuits que acompaña a contenidos que indican que “CaixaBank, BBVA, Caser, Santander e Ibercaja gestionarán los fondos públicos de pensiones”. La iniciativa a la que hacen referencia no son “fondos de pensiones públicos”, como los llaman, y tampoco se trata de una privatización de las pensiones públicas: son fondos de gestión privada, lo que es pública es la promoción.

En realidad, los titulares hacen referencia a pensiones de gestión privada que el Gobierno impulsa para que autónomos y empleados de pequeñas empresas las adopten. La creación de las mismas fue impulsada por el Ministerio de Inclusión, Seguridad Social y Migraciones.

Dos clases de pensiones: gestión pública y gestión privada

El economista Javier Díaz-Giménez, profesor en el Instituto de Estudios Superiores de la Empresa (IESE), explica a Maldita.es que existen dos tipos de pensiones: las de reparto y las capitalizadas.

- Las de reparto son las que se manejan desde el ámbito público de la manera en que la Seguridad Social lo hace en España: “Se toma un porcentaje de dinero de los trabajadores y se traslada a los pensionistas”, explica Díaz-Giménez. Los fondos recaudados quedan en una hucha del Estado.

- Las pensiones capitalizadas son las gestionadas por entidades privadas. Estas juntan el dinero de los clientes (las personas que han optado por esta clase de pensión) y lo ponen en funcionamiento a través de inversiones y operaciones financieras en cualquier país, sector o empresa que lleve a cabo la entidad. Cuando la persona que ha optado por este tipo de pensión, y que, por lo tanto, se convierte en cliente del banco, se jubila, lo que recibe es un capital.

Hay una tercera clase que son las pensiones privadas, obtenidas a título individual o dentro de planes de empleo de las empresas, las cuales funcionan como productos adquiridos por los clientes.

¿Qué son los fondos de pensiones de promoción pública?

Lo primero: no son pensiones públicas. Son pensiones capitalizadas, gestionadas por entidades privadas, en donde el rol del Estado, a través de una Comisión Promotora y de Seguimiento compuesta por miembros del Ministerio de Inclusión, Seguridad Social y Migraciones, es el de promover que se creen y se lleven a cabo las reuniones y los convenios necesarios para que se pongan en marcha.

El mencionado ministerio lleva trabajando desde 2021 en esta herramienta que aún no ha comenzado a funcionar. La designación de las entidades privadas que las gestionarán es uno de los últimos pasos antes de su arranque definitivo. Lo que busca es “facilitar el acceso de los trabajadores de pymes, empleados públicos y trabajadores autónomos a los planes de pensiones colectivos”, de acuerdo con el planteamiento de la propia cartera ministerial. El 18 de octubre de 2022 fue aprobado su reglamento.

El Ministerio de Inclusión, Seguridad Social y Migraciones explica a Maldita.es que esta medida está vinculada con el Plan de Recuperación aprobado por la Comisión Europea y que cumple "la recomendación 16 del Pacto de Toledo sobre los sistemas complementarios".

Este mecanismo, explica el ministerio, pretende desplazar “la fiscalidad favorable

de los planes individuales hacia los planes de empleo procedentes de la negociación colectiva”.

No es dinero del Estado. El ministerio tiene una comisión promotora, de cinco miembros, que impulsará la oferta de estos planes privados de pensiones para empresas pequeñas y trabajadores autónomos.

La comisión promotora promueve las negociaciones entre los empresarios y las organizaciones sindicales para convenir unos planes que estén al alcance del público objetivo. El profesor Díaz-Giménez explica que “en un sistema como este (que existe en varios países del entorno europeo), el Estado se reserva el derecho de poner un límite a las comisiones o de regular los precios”.

Dos términos: plan de pensiones y fondo de pensiones

Al ser pensiones privadas, parten de acuerdos entre empresarios y trabajadores, que pasan a ser clientes de las entidades gestoras de las pensiones. Los planes de pensiones son esos acuerdos. Es decir, los fondos de pensiones son el dinero resguardado para luego pagar a los pensionistas.

En el caso de pensiones públicas, son el dinero recaudado por la Seguridad Social de sus afiliados y que luego reparte entre los pensionistas. Se mantiene dentro de las arcas del Estado.

En el caso de las capitalizadas privadas, están en permanente movimiento. El dinero que reciben las entidades gestoras lo utilizan en inversiones y operaciones financieras de todo tipo.

¿Qué papel tendrán VidaCaixa, BBVA, Caser, Santander e Ibercaja en la gestión de los fondos de pensiones públicos?

El Estado, a través del ministerio, ejerce como promotor. Dentro de su plan está establecer tres tipos de planes distintos: uno de bajo riesgo, uno mixto y uno de alto riesgo, y para gestionarlos debía elegir cinco entidades. Cada una manejará uno de cada clase, para tener un total de 15 planes de pensiones.

Esas cinco entidades son, precisamente, CaixaBank (VidaCaixa), BBVA, Caser, Santander e Ibercaja. Su tarea no es recaudar y resguardar, sino recibir dinero y ponerlo en movimiento (según sus propios intereses) asegurándose de tener después un capital suficiente para pagar a los pensionistas que hayan optado por acogerse a uno de los fondos de pensiones de promoción pública disponibles.