Las personas que tienen un vehículo a motor en España, como un coche o una moto, deben pagar una serie de impuestos y tarifas, como el IVA al adquirirlo, el pago de la inspección (ITV), la matriculación o el impuesto sobre hidrocarburos para los que requieren de gasolina o diésel.

A estos se les suma el impuesto de vehículos de tracción mecánica, un tributo recaudado por los ayuntamientos que a menudo se le denomina “impuesto de circulación”, a pesar de que no tiene relación con el hecho de circular por las carreteras de España. Hay países que, en cambio, sí cuentan con un impuesto o tasa que se abona al circular. Te contamos más al respecto.

Qué es el IVTM y por qué se paga

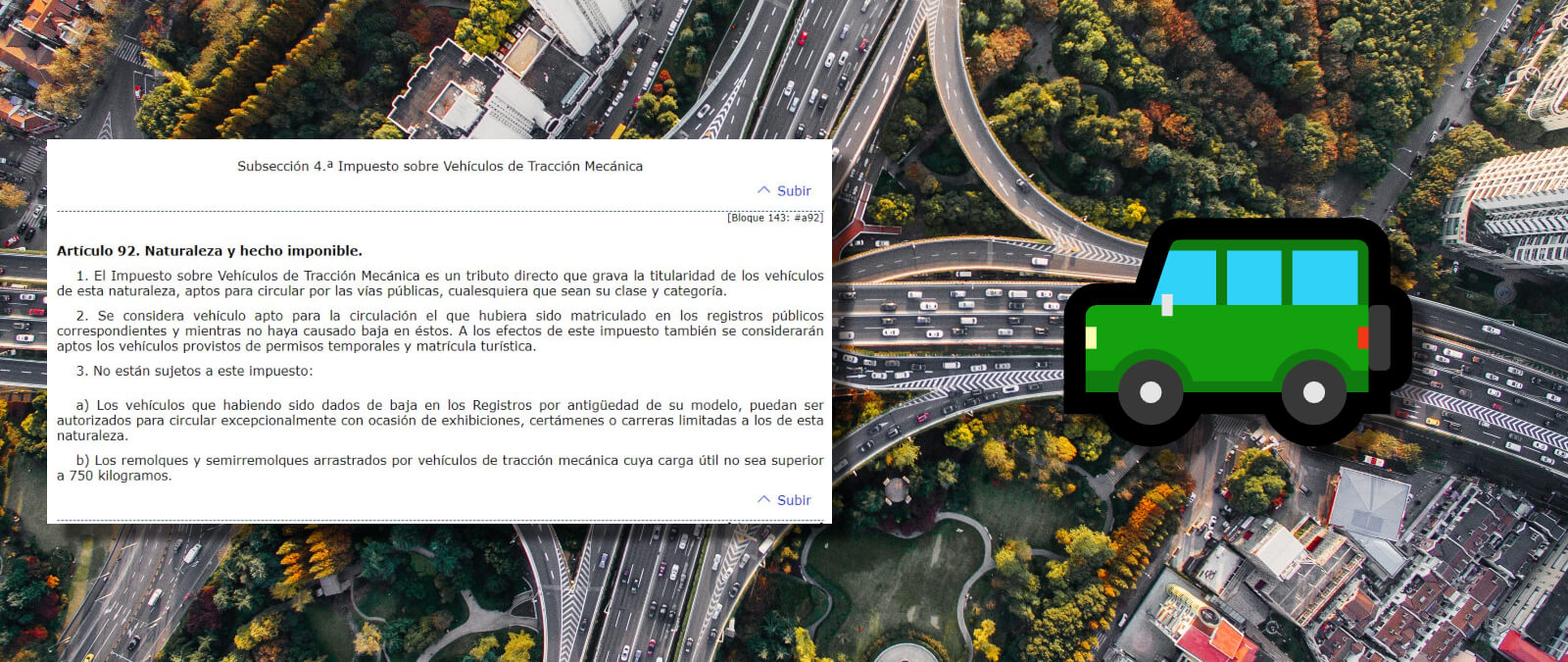

El impuesto sobre vehículos de tracción mecánica es un tributo directo (se aplica sobre la manifestación de la capacidad económica, como un patrimonio o una renta) que grava la titularidad de los vehículos que requieren de un motor para desplazarse y que necesitan inscribirse en los registros públicos de vehículos —esto es, matricularse—. Este impuesto viene detallado en la Ley reguladora de las Haciendas Locales.

Una bicicleta o un triciclo, que requieren de la propulsión humana, no tienen que pagar este impuesto. Un patinete eléctrico, que salvo excepciones no necesita matricularse en España, tampoco.

Así, el IVTM se paga por tener un vehículo a motor que esté matriculado. La tarifa la establece cada ayuntamiento de manera anual y en función del tipo de vehículo: turismos, autobuses, camiones, tractores, remolques, ciclomotores y motocicletas. Dentro de cada categoría, se establece una cuota diferente según la potencia que requiere el vehículo —a mayor potencia, mayor es la tarifa—, aunque esta se mide de diferente manera según el tipo de vehículo. Por ejemplo, los turismos se clasifican según caballos fiscales, las motos y ciclomotores según el tamaño del motor (centímetros cúbicos) y los autobuses, según las plazas.

El responsable de pagar el impuesto —es decir, el sujeto pasivo— es quien conste como titular en el permiso de circulación del vehículo. Así, se paga al ayuntamiento en el que esté empadronado este titular y donde el vehículo tenga su domicilio fiscal. Como ejemplo, aquí están las tarifas del IVTM en la ciudad de Málaga para 2022.

Por lo tanto, no es cierto que este impuesto tenga como objetivo gravar a quien circula por carreteras de España ni depende de cuánto se usen estas vías, como sí ocurre en otros países de los que hablaremos a continuación, por lo que denominarlo “impuesto de circulación” no refleja con precisión el motivo por que se paga.

Tampoco es cierto que este tributo se pague según lo que contamine un vehículo, aunque hay ayuntamientos que bonifican parte del IVTM si el vehículo es eléctrico, híbrido o de emisiones directas nulas, como los ayuntamientos de la Región de Murcia, Santa Cruz de Tenerife o Madrid.

Dónde se paga un tributo por circular

Uno de los problemas a la hora de denominar un impuesto de circulación está, precisamente, en la definición de “impuesto” y en distinguirlo de una tasa. Mientras que un impuesto es un pago obligatorio y por el que no obtienes un beneficio (al menos, no de manera inmediata), una tasa es un pago por el que sí se obtiene algo a cambio, como puede ser un nuevo DNI, presentarse a un examen, ocupar una plaza de aparcamiento que está en la calle o, en el caso que nos compete, circular por una carretera.

En el caso de España, el artículo 22.2 de la Ley 37/2015, de carreteras detalla que el uso de las carreteras por el usuario “será gratuita o podrá conllevar el pago de peajes o tasas”. El peaje es la tasa que existe en el país para usar determinadas autopistas.

Hay bastantes ejemplos de otros países donde se paga un tributo por usar las carreteras de un país. El ejemplo más cercano a España son las autoestradas de Portugal, donde existen diferentes sistemas de peaje.

En Austria, Bielorrusia, Bulgaria, República Checa, Hungría, Letonia, Rumanía, Eslovaquia, Eslovenia y Suiza existe un sistema de viñeta, una tarifa que da derecho a vehículos circular por las vías de un país un número concreto de días. Algunos de estos sistemas requieren que el vehículo lleve una pegatina adhesiva en el parabrisas, otros solo lo requieren de forma electrónica.

En Malta, por su parte, existe el Annual Circulation Licence Fee, en cuyo texto legal se especifica que es obligatorio “para vehículos que se usen en carretera” y es posible no abonarlo al completo (cumpliendo ciertos requisitos), pero para usar el vehículo únicamente sábados, domingos, festivos y sin aparcarlo en la vía pública entre semana. A pesar de todo, la cuantía del tributo asciende en función de la potencia del vehículo.

Paradójicamente, también hay casos como el español en los que existe un tributo denominado “de circulación” que no grava, precisamente, la circulación, sino la tenencia de un vehículo. Es el caso del impuesto único de circulación de Portugal (imposto único de circulação). En este informe de la Comisión Europea de impuestos y tasas al transporte de Europa (marzo de 2019) se especifica en todo momento que cuando se refieren al impuesto de circulación en realidad es un impuesto a la propiedad de un vehículo, empleando en todo el documento la fórmula “ownership/circulation tax”.