A todos nos puede pasar que perdamos la tarjeta de crédito o débito. En Maldita.es ya te hemos explicado qué puedes hacer en esta circunstancia. Pero, si la persona que la encuentra hace compras con ella, ¿podemos recuperar ese dinero? ¿Nos lo tiene que devolver nuestro banco?

La respuesta es afirmativa pero la cantidad reembolsada dependerá de si los cobros los han hecho antes o después de que comuniquemos al banco la cancelación de la tarjeta, de si nos hemos dado cuenta de la pérdida o robo y de que no hayamos cometido ninguna negligencia, como llevar el número PIN apuntado en el dorso de la tarjeta.

El banco se hace cargo del dinero robado desde que se cancela la tarjeta bancaria, pero hay condiciones

Si has perdido o te han robado la tarjeta y resulta que han hecho pagos con la misma, tu entidad bancaria tiene la responsabilidad de reembolsar las cantidades de pago no autorizadas, como indica la Ley de Servicios de Pago (art.46).

Esto es posible cuando el reclamante, es decir, la persona que ha perdido o le han robado la tarjeta, “no reconozca la autoría y siempre y cuando que no exista negligencia grave o fraude”, explica la maldita, criminóloga y jurista especialista en ciberinteligencia, privacidad y ciberseguridad, Susana Alwasity .

Una negligencia, por ejemplo, puede ser tener apuntado el PIN junto a la tarjeta o ser víctima de un caso de phishing, “que a día de hoy es considerado por los bancos una negligencia del usuario”, nos indica la maldita.

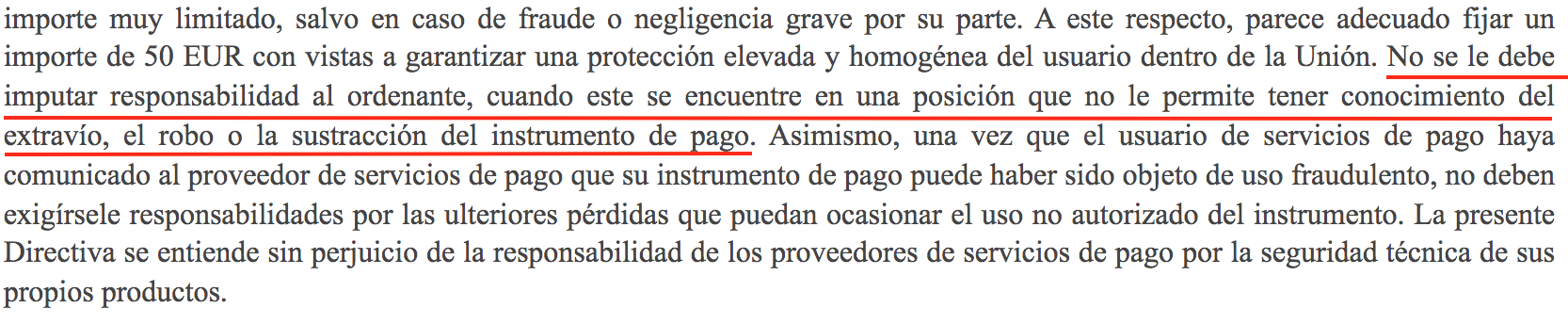

Llegados a este punto, ¿me devuelven todo el dinero que me han quitado? Alwasity explica que hay una serie de condiciones: “El banco se hace cargo del dinero robado desde que se cancela la tarjeta pero no de los primeros 50€ que se carguen en la misma con anterioridad a que se notifique a la entidad del robo o se cancele. Estos serán responsabilidad del cliente atendiendo a lo estipulado en la Directiva 2015/2366 del Parlamento Europeo y del Consejo”.

Esto es, imagínate que te roban la tarjeta y te han hecho un cargo de 100€. Si el cargo de este dinero ha sido antes de notificar al banco la cancelación de la tarjeta, el banco te devolverá 50€, pero si el cargo se ha producido después de notificar al banco la cancelación de la tarjeta, el banco deberá devolvernos todo el importe, es decir los 100€, nos explica la experta.

En cambio, en el caso en el que no sea posible “detectar la pérdida, la sustracción o la apropiación indebida de un instrumento de pago antes de un pago”, es decir, cuando el cliente “no se dé cuenta de cargos indebidos, por ejemplo, si le clonan la tarjeta y operan con la tarjeta clonada, o le roban los datos sin que se percate y realizan compras online con su tarjeta, la legislación también indica que el banco deberá devolverle la totalidad del cargo indebido”, señala la maldita. Por tanto, “no se aplicaría la regla de los 50€ en estos casos”.

¿Qué trámites hay que hacer para recuperar el dinero?

Para que nos devuelvan ese dinero, “se debe iniciar una reclamación mediante el formulario de cargos no reconocidos que facilita la entidad”, explica Alwasity. Por ejemplo, en la página web de CaixaBank indican que se puede hacer desde el apartado de banca digital, es decir, desde la aplicación o página web del banco. Desde BBVA, en cambio, señalan que se debe hacer o en las sucursales de la entidad o por teléfono.

Según la criminóloga y jurista, “el banco debe hacer la devolución en 24 horas, pero normalmente tardan un poco más alegando que llevan a cabo sus investigaciones internas para determinar que no ha sido un fraude o negligencia por parte del usuario”.

De hecho, volviendo al ejemplo de CaixaBank, en su página web indican que “una vez solicitada la reclamación, y en un plazo de 7 días, se comunicará la aceptación o no de la misma o quedará pendiente de la aceptación por parte de la entidad del comercio, en cuyo caso el abono se producirá a los 60 días de la comunicación de aceptación de tu reclamación”. Además, si requieren que les envíes documentación, te dan siete días para enviarla. En caso de que se envíe posteriormente, explican, “se denegará la reclamación”.

Carles Capdevila, experto en riesgo operacional y también maldito que nos ha prestado sus superpoderes, nos recuerda que “en según qué casos, la entidad puede requerir que también hayas puesto una denuncia a las autoridades”.

También es importante que se denuncie cuando se trata de un robo con violencia, añade el maldito y experto en análisis de riesgo y blanqueo de capitales, Daniel Ramiro.

No tengas el PIN de la tarjeta en un sitio visible o fácil de identificar

Ya os hemos contado que es recomendable no tener apuntado el PIN de la tarjeta en el dorso de la tarjeta o que lo lleves en un papel en la cartera o en el bolso. Pero, ¿qué hay de tenerlo apuntado en casa?

Alwasity no es partidaria de “apuntar datos financieros en papel, pero, en el caso de hacerlo, se debe guardar en un sitio seguro, intentando ofuscar el número de la tarjeta para que parezca otra cosa o no se reconozca fácilmente. Por ejemplo, guardarlo haciendo que parezca la contraseña del wifi de casa y nunca guardar conjuntamente el número de la tarjeta con el CVV (el número que aparece en el reverso de la tarjeta y que nos piden cuando hacemos compras online)”.

“Una de las condiciones que esgrimen los bancos a la hora de denegar las reclamaciones de este tipo”, como hemos explicado, es que “el titular de la tarjeta es responsable de la custodia de los datos de acceso, como la contraseña, por lo que no es recomendable tener apuntado ni guardado el PIN en lugares que pueda ser visto o pueda estar a mano de otras personas, es recomendable tenerlo memorizado y no dárselo a nadie”, nos explica el maldito y técnico en Derechos de los Consumidores, Alfonso Rodríguez.

El también maldito y experto en ciberseguridad, Eduardo Carrasco, no considera necesario que corramos el riesgo de apuntar el número PIN y que lo descubran: “lo normal es que cuando se dispone de una tarjeta, paralelamente, se realicen las operaciones desde una aplicación bancaria en la que figuran todos los datos de la cuenta, incluídas las posibilidades de bloqueo temporal o definitivo de la tarjeta”. De hecho, las aplicaciones de los bancos cuentan con un apartado donde podemos consultar nuestro código PIN.

En Maldita.es, además, ya os explicamos que determinados bancos permiten sacar dinero de un cajero tras solicitarlo a la banca online y con un código enviado por SMS.

Capdevila tampoco aconseja “guardar los datos de las tarjetas en sitios web de compra online” ya que, explica, la probabilidad de que te roben el número es mayor.

Otras recomendaciones que ofrecen desde la Organización de Consumidores y Usuarios (OCU) son no realizar pagos y compras online en ordenadores públicos, verificar “la cuenta bancaria regularmente para detectar cualquier transacción financiera sospechosa”, usar sitios web seguros y tener cuidado con los supuestos sorteos y casos de phishing.

En este artículo han colaborado con sus superpoderes Susana Alwasity, Eduardo Carrasco, Alfonso Rodríguez, Carles Capdevila y Daniel Ramiro.

Gracias a vuestros superpoderes, conocimientos y experiencia podemos luchar más y mejor contra la mentira. La comunidad de Maldita.es sois imprescindibles para parar la desinformación. Ayúdanos en esta batalla: mándanos los bulos que te lleguen a nuestro servicio de Whatsapp, préstanos tus superpoderes, difunde nuestros desmentidos y hazte Embajador.

Primera fecha de publicación de este artículo: 14/12/2021