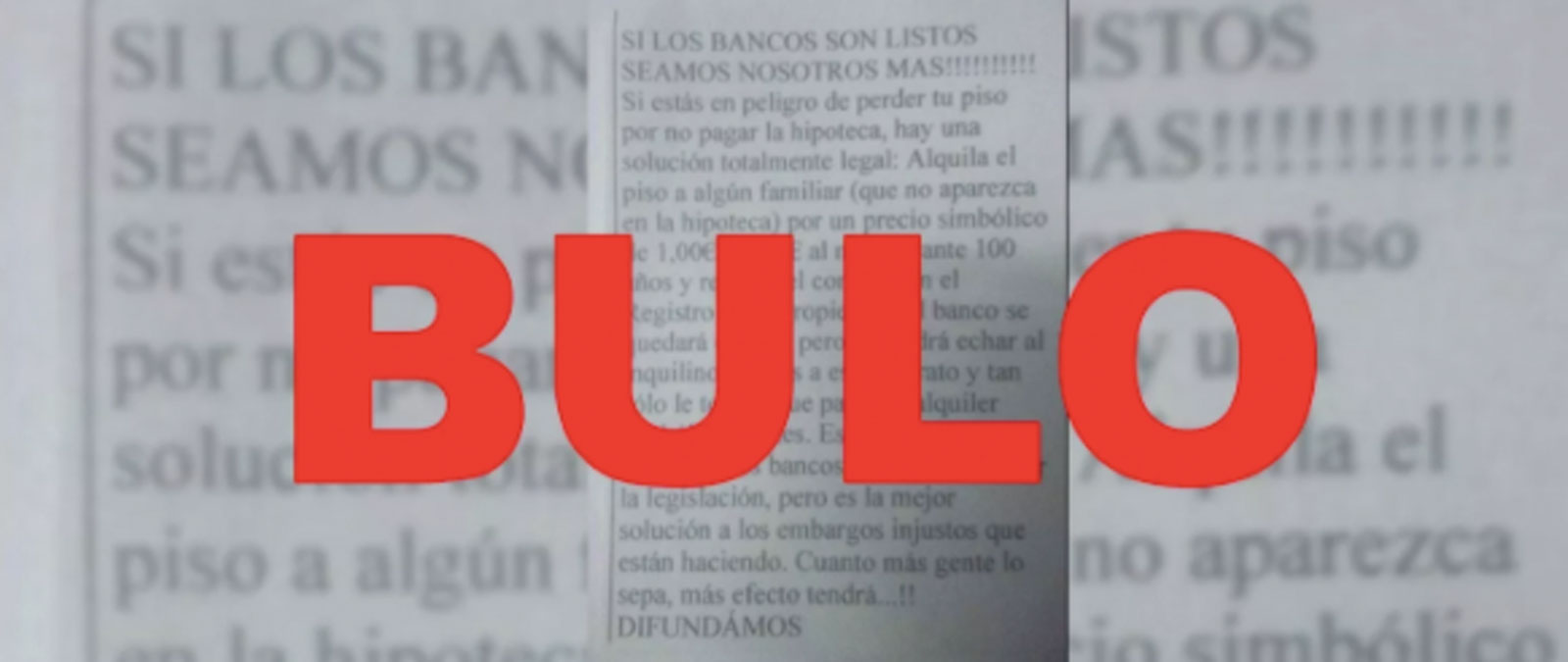

Nos habéis consultado a través de nuestro servicio de WhatsApp (655 19 85 38) por una imagen de un texto en el que se explica una supuesta solución para evitar perder una propiedad por impago de la hipoteca. El mensaje es el siguiente:

"¡Si los bancos son listos, seamos nosotros más! Si estás en peligro de perder tu piso por no pagar hipoteca, hay una solución totalmente legal: Alquila el piso a algún familiar (que no aparezca en la hipoteca) por un precio simbólico de 1€ o 5€ al mes durante 100 años y registra el contrato en el Registro de la Propiedad. El banco se quedará el piso, pero no podrá echar al inquilino gracias a ese contrato y tan sólo le tendrá que pagar el alquiler simbólico al mes. Es totalmente legal, hasta que los bancos consigan cambiar la legislación, pero es la mejor solución a los embargos injustos que se están haciendo. ¡Cuánta más gente lo sepa, más efectos tendrá! Difundamos"

Pero no es cierto. La Plataforma de Afectados por la Hipoteca (PAH), la Asociación para la Defensa de Consumidores y Usuarios de Bancos, Cajas y Seguros, ADICAE, y la Asociación de Usuarios Financieros, ASUFIN, nos han confirmado que se trata de un bulo que lleva mucho tiempo circulando. Os lo explicamos.

La cláusula por la que el hipotecado no puede alquilar la vivienda

Desde Maldita.es nos hemos puesto en contacto con la Asociación para la Defensa de Consumidores y Usuarios de Bancos, Cajas y Seguros (ADICAE) y nos han afirmado que la imagen viral "no tiene credibilidad en absoluto y es un tema que lleva muchos años en las redes. Es un bulo muy propagado. Una leyenda urbana que no tiene mucha certeza".

De hecho, la asociación nos asegura que "la gran mayoría de las hipotecas incorporan una cláusula por la que el hipotecado no puede arrendar la vivienda sin autorización previa del banco". Por lo tanto, la "solución" que se propone en la imagen no se podría realizar a menos que el banco lo permita.

Un contrato por un euro con una duración de 100 años puede ser considerado fraudulento y declarado nulo, según ADICAE

Desde ADICAE también nos explican que para efectuar un desahucio, una vez se ha realizado la subasta de la propiedad y se ha adjudicado al banco, "previamente el juzgado debería determinar si hay alguna persona ocupando la vivienda".

Por lo tanto, según ADICAE, si el juzgado constata que el contrato de arrendamiento está fijado en una cantidad de años o una cantidad económica inverosímiles, lo declararía nulo:

"Lógicamente el juzgado no tendrá a esa persona por ocupante de la vivienda, tendrá ese contrato como efectuado en fraude. Por tanto lo declarará como nulo y esa persona no estará ocupando la vivienda y el banco podría efectuar el lanzamiento de las personas que estuviesen ahí."

Del mismo modo, ADICAE nos comenta que para inscribir el supuesto contrato de alquiler en el Registro de la Propiedad tiene que ser "creíble", es decir, tiene que especificar una cantidad económica y una duración verosímiles.

También se tiene que arrendar la propiedad a una "persona creíble". Es decir, el arrendamiento no puede convertirse en una "acción de obstrucción a la justicia" al alquilar el piso a familiares o personas afines al deudor, según ADICAE. Y añaden:

"En el caso de que se pudiera hacer, que ya hemos visto que parece difícil que un juez accediera a dar validez a un contrato así, es dudoso que con ese arrendamiento el hipotecado evite enfrentarse a la exigencia de pago de la vivienda, al embargo de la misma y a la responsabilidad patrimonial universal del deudor."

Lo que dice la Ley de Arrendamientos Urbanos

Le hemos preguntado también a la Asociación de Usuarios Financieros, ASUFIN, que ha calificado la imagen viral como un "bulo que viene circulando por ahí desde hace mucho".

Desde ASUFIN nos han explicado que en un inmueble cuya propiedad es del banco por ejecución hipotecaria y que tiene un contrato de alquiler en activo, se pueden dar dos supuestos, recogidos en el artículo 13 de la Ley de Arrendamientos Urbanos (LAU):

"1. Si se han pactado cinco años, el inquilino tiene derecho a finalizar el contrato (es decir, si el banco se queda con la casa cuando han transcurrido dos años, le quedan tres años en la vivienda).

2. Si se han pactado más de cinco años (lo que dice el bulo, "100 años de alquiler") queda extinguido el contrato salvo que lo haya inscrito en el registro ANTES de la hipoteca."

Puedes leer el artículo 13 de la LAU (Real Decreto-ley 7/2019, de 1 de marzo) aquí:

En este sentido, ASUFIN señala que, si has inscrito el contrato de alquiler antes, es muy improbable que un banco te otorgue una hipoteca. Y si intentas inscribirlo después de la hipoteca, no evitarías perder la propiedad:

"Si haces lo que dice el bulo, inscribes el contrato en el registro cuando dejas de pagar, o cuando inicia la ejecución, es decir, DESPUÉS de la hipoteca, no tiene ninguna validez, el alquiler no va a evitar la ejecución hipotecaria, la subasta y la enajenación del inmueble."

Desde Maldita.es hemos contactado también con la Plataforma de Afectados por la Hipoteca (PAH) y nos han confirmado que se trata de un bulo que lleva circulando mucho tiempo.

Fecha de primera publicación de este artículo: 14 de septiembre de 2019.